Anche il quadro LM del modello redditi PF 2022 ha subito delle modifiche rispetto all’anno passato. Vediamo in cosa sussistono le variazioni apportate.

Premessa

Il quadro LM del modello Redditi PF, presente nel Fascicolo 3 dello stesso, viene utilizzato per dichiarare redditi d’impresa o di lavoro autonomo percepiti dai contribuenti minimi, cioè da coloro che aderiscono al regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, e dai contribuenti forfetari, cioè da coloro che fruiscono del regime forfetario, di cui alla Legge 190/2014.

Il quadro si suddivide in quattro sezioni:

- sezione I: destinata ai contribuenti minimi;

- sezione II: destinata ai contribuenti forfetari;

- sezione III: destinata alla determinazione dell’imposta dovuta per entrambi i regimi;

- sezione IV: da compilare ai fini del riporto di eventuali perdite non compensate.

Le modifiche al Modello Redditi PF

La sezione I e la sezione IV non hanno subito modifiche.

Nella sezione II, dedicata ai contribuenti cosiddetti forfetari, si rilevano le seguenti novità:

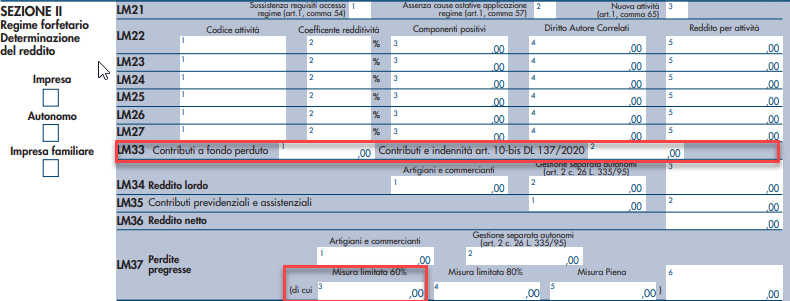

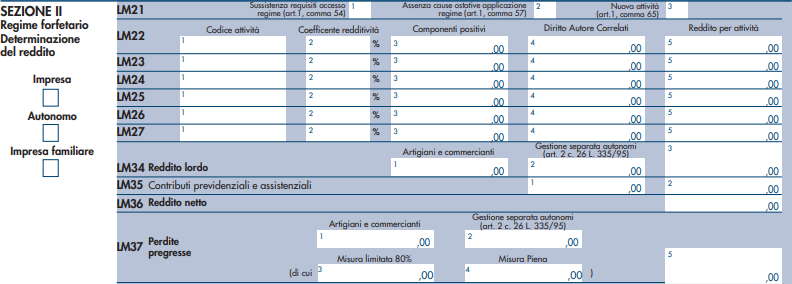

- è stato soppresso il rigo LM33, previsto sul modello dell’anno precedente per accogliere l’esposizione dei contributi a fondo perduto elargiti in conseguenza dell’emergenza pandemica;

- dal rigo LM37, destinato alle “Perdite pregresse”, è stata eliminata la colonna “Misura limitata 60%”, destinata all’esposizione delle “eventuali perdite d’impresa in contabilità semplificata realizzate nel periodo d’imposta 2017 e 2018”.

LM sezione II – modello Redditi 2021

LM sezione II – modello Redditi 2022

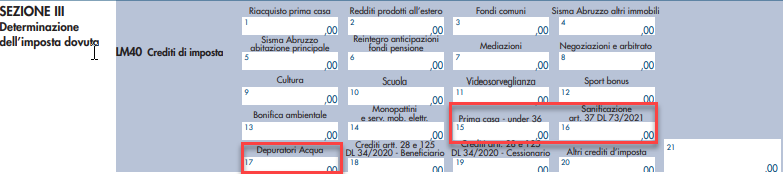

Nella sezione III le novità sono apportate al rigo LM40, destinato all’esposizione dei “Crediti di imposta” utilizzabili per la determinazione dell’imposta effettivamente dovuta dal contribuente. Nel rigo sono state aggiunte tre nuove colonne, in riferimento a tre nuovi crediti di imposta:

- credito d’imposta per l’acquisto della prima casa da parte degli under 36 – colonna 15

- credito d’imposta per sanificazione e acquisto dispositivi protezione, di cui all’articolo 37 del DL 73/2021 – colonna 16

- credito d’imposta per depuratori acqua e riduzione consumo plastica – colonna 17.

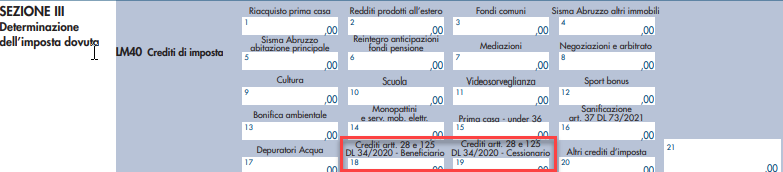

Sempre al medesimo rigo LM40 è aggiunta una colonna in riferimento ai crediti d’imposta “per canoni di locazione immobili a uso non abitativo e affitto d’azienda, ovvero del credito d’imposta per spese di sanificazione e acquisto dispositivi di protezione, previsti dagli articoli 28 e 125 del DL 34 del 2020”; pertanto dovrà essere compilata:

- colonna 18: se colui che ne usufruisce è il beneficiario

- colonna 19: se colui che ne usufruisce è il cessionario

Rita Martin – Centro Studi CGN