L’articolo 29 del Decreto Legge 1 marzo 2022, n. 17 rubricato “Misure urgenti per il contenimento dei costi dell’energia elettrica e del gas naturale, per lo sviluppo delle energie rinnovabili e per il rilancio delle politiche industriali”, noto come “decreto bollette”, prevede, altresì, la riapertura dei termini per la rideterminazione dei valori di acquisto delle partecipazioni non negoziate in mercati regolamentati e dei terreni edificabili e con destinazione agricola posseduti alla data del 1° gennaio 2022.

Si tratta di un’agevolazione, introdotta per la prima volta dagli articoli 4 e 7, L. n. 448/2001, i cui termini sono stati di volta in volta riaperti annualmente, che consente di rideterminare i valori ai fini del calcolo dei redditi diversi di cui all’articolo 67, comma 1, lettere a), b), c) e c-bis), del Tuir.

Il procedimento di rideterminazione del costo o valore di acquisto delle partecipazioni e dei terreni si concretizza mediante:

- la redazione della perizia giurata che deve essere effettuata entro il termine del 15 giugno 2022;

- il versamento di un’imposta sostitutiva nella misura del 14% del valore risultante dalla perizia;

- in un’unica soluzione entro il 15 giugno 2022;

- oppure in massimo 3 rate annuali di pari importo, a partire dal 15 giugno 2022, con applicazione degli interessi nella misura del 3%.

L’aliquota dell’imposta sostitutiva è stata incrementata dall’11% al 14% del valore risultante dalla perizia sia per le partecipazioni (qualificate o non qualificate) sia per i terreni e comporta alcuni calcoli di valutazione della convenienza confrontando i diversi regimi fiscali applicabili.

Si prenda in considerazione la tassazione delle plusvalenze derivanti da cessione di partecipazioni societarie, la cui disciplina risulta uniformata tra le partecipazioni “qualificate” a quella delle partecipazioni “non qualificate”: tali proventi sono assoggettati ad un’imposta sostitutiva del 26%; oppure il caso di cessione a titolo oneroso di terreni non edificabili posseduti da meno di cinque anni che rende possibile l’applicazione dell’imposta sostituiva fissata nella misura del 26% (fino al 31/12/2019 era del 20%)

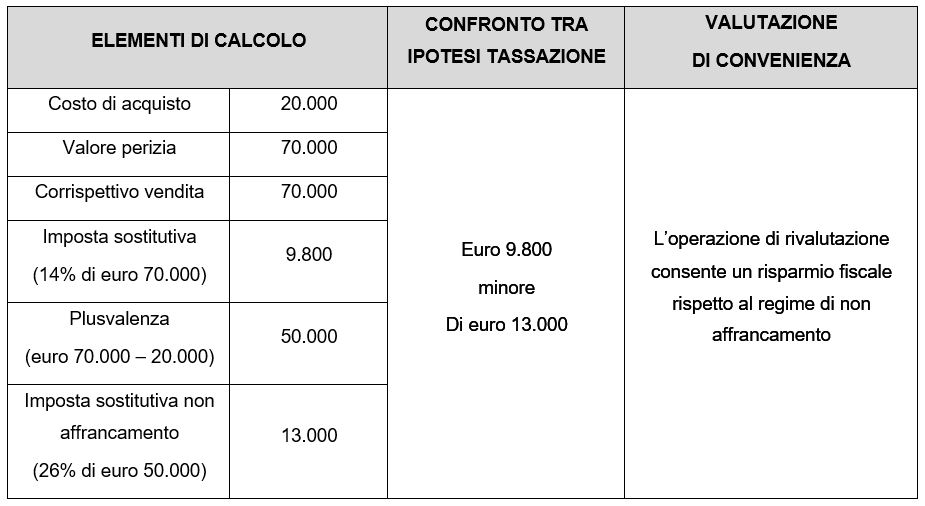

Si tratta regimi fiscali sostitutivi che applicano aliquote differenti (il 14% o il 26%) su basi imponibili diverse (valore periziato o plusvalenza). L’operazione di rivalutazione risulterà conveniente laddove l’imposta sostitutiva pari al 14% sull’importo periziato sia inferiore al 26% della plusvalenza (differenza tra il corrispettivo vendita e costo di acquisto) tassata in ipotesi di non affrancamento.

Si vedano i seguenti esempi:

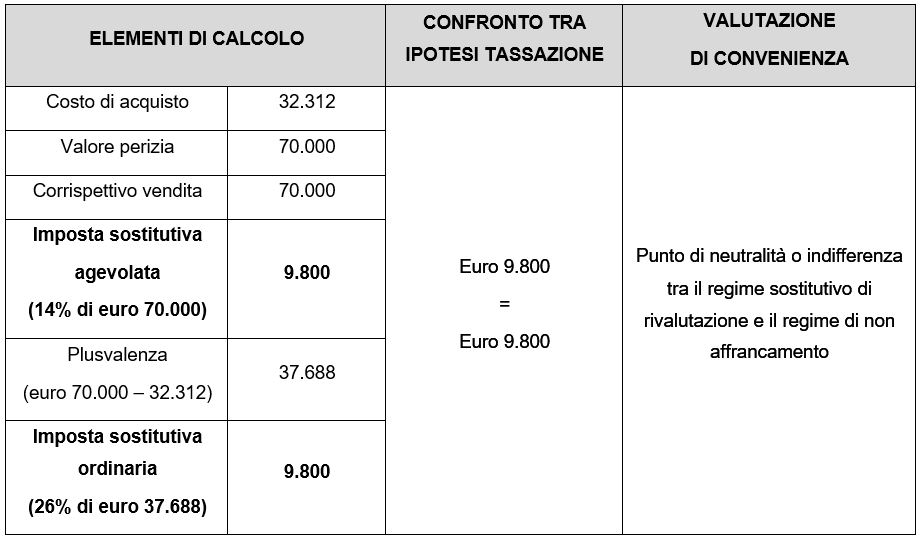

Attraverso il calcolo proporzionale, al fine di determinare il punto di pareggio tra l’imposta sostitutiva applicando la rivalutazione oppure l’imposta sostituiva senza affrancamento è possibile affermare che il regime agevolato conviene quanto maggiore è la plusvalenza. In particolare, il regime sostitutivo agevolato conviene se la plusvalenza realizzata è superiore al 53,84% del valore periziato, che deriva risolvendo la seguente equazione

14% x valore della perizia = 26% x plusvalenza da cessione

calcolo da cui deriva la soluzione del rapporto di 14/26 = 53,84%.

Per completezza, per quanto concerne la plusvalenza inerente la cessione di terreni edificabili, anche dopo i cinque anni di possesso, tale plusvalenza deve essere inserita nella dichiarazione dei redditi del venditore, ed è soggetta a tassazione separata (ex art. 17 comma 1 lett. g-bis del TUIR) con un’aliquota corrispondente alla metà del reddito complessivo netto del contribuente nel biennio anteriore all’anno in cui è stato stipulato l’atto di vendita. Non è più prevista la possibilità di chiedere al notaio l’applicazione dell’imposta sostitutiva.

Nicolò Cipriani – Centro Studi CGN