Vediamo di seguito due esempi di compilazione del quadro W del 730/2024 in merito agli immobili detenuti all’estero dai soggetti residenti nel territorio italiano.

Premessa

Sulla base dell’art. 4, c. 1 del DL 167/1990, i soggetti obbligati alla compilazione del quadro W sono:

- le persone fisiche;

- i titolari di reddito d’impresa e di lavoro autonomo fiscalmente residenti nel territorio dello Stato (come specificato nella Circolare 38/R/2013);

- le società semplici, enti equiparati alle società semplici ai sensi dell’articolo 5 del TUIR, quali le società di fatto che non abbiano a oggetto l’esercizio di attività commerciale e le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni. Ciò vale anche nel caso in cui le operazioni siano poste in essere dagli interessati in qualità di esercenti attività commerciali o professionali e nonostante essi siano soggetti a tutti gli obblighi di tenuta e conservazione delle scritture contabili;

- gli enti NON commerciali;

- enti di previdenza obbligatoria istituiti nelle forme di associazione o fondazione;

- i soggetti che si qualificano titolari effettivi alla luce della disciplina antiriciclaggio;

- i titolari di redditi di lavori autonomo in quanto rientranti nell’attività lavorativa;

- i contribuenti che hanno affidato in gestione o amministrazione a intermediari residenti gli investimenti e le attività all’estero, qualora i flussi finanziari e i redditi derivanti dai beni siano stati assoggettati a ritenuta o a imposta sostitutiva dagli intermediari stessi (Circolare 19/E/2014)

- i cittadini italiani emigrati in Stati Black list in quanto considerati residenti in Italia.

Si precisa con la Circolare 38/E/2013:

- per un bene oggetto di più diritti reali come nuda proprietà e usufrutto, sia il nudo proprietario che l’usufruttuario devono compilare il quadro in quanto entrambi titolari di diritti in grado di generare redditi

- i soggetti detentori della mera disponibilità o possibilità di movimentazione delle attività detenute all’estero devono anch’essi compilare il quadro.

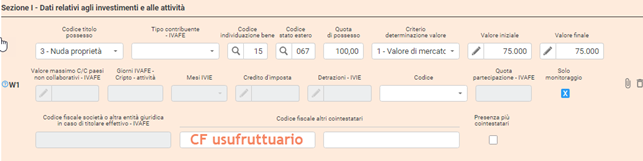

Esempio 1: Immobile detenuto all’estero da nudo proprietario e quadro W

Un contribuente è nudo proprietario di un immobile detenuto in Spagna del valore di euro 75.000.

Il nudo proprietario ha l’unico obbligo del monitoraggio, quindi non versa alcuna imposta

Il quadro W sarà così compilato:

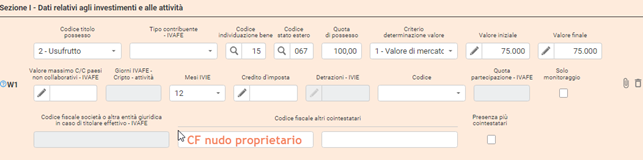

L’usufruttuario dell’immobile estero, a sua volta, compila il quadro W come di seguito riportato:

Versa poi l’IVIE dovuta e riportata al rigo 304 del prospetto di liquidazione del 730.

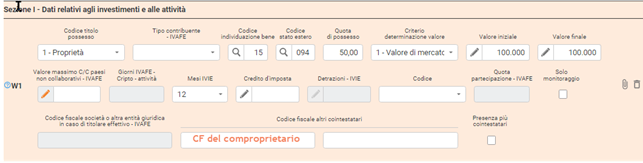

Esempio 2: immobile detenuto all’estero cointestato tra due proprietari e quadro W

Due contribuenti sono comproprietari di un immobile detenuto in Germania del valore di euro 100.000.

Il quadro W sarà così compilato da entrambi:

Ognuno, quindi, verserà la propria IVIE riportata al punto 200 del prospetto di liquidazione del 730.

Rita Martin – Centro Studi CGN