Con il documento di prassi n. 4 del 18 febbraio 2022, l’Agenzia delle Entrate ha fornito i primi chiarimenti riguardanti la revisione dell’Irpef contenuta nell’ultima legge di bilancio (art. 1, commi da 2 a 8, L. n. 234/2021) che, a decorrere dal 1° gennaio 2022, al fine di ridurre la pressione fiscale, ha modificato gli scaglioni, il sistema delle detrazioni nonché il trattamento integrativo al fine di ridurre i livelli di complessità e stimolare la crescita economica e sociale.

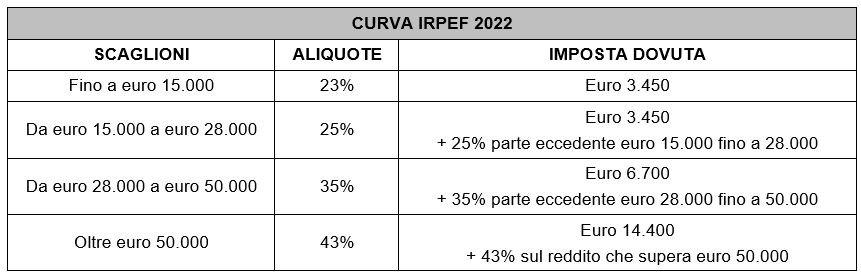

Per quanto riguarda gli scaglioni con le aliquote da applicare, la nuova curva Irpef si presenta secondo il seguente schema:

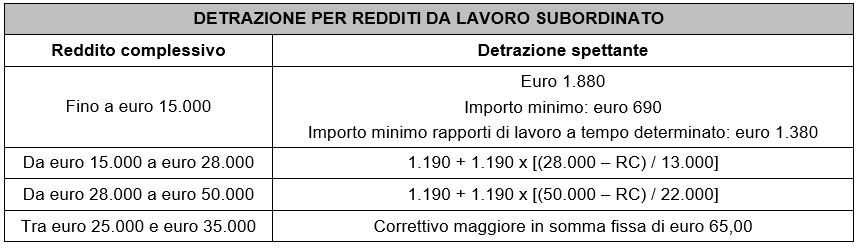

Per quanto concerne i redditi da lavoro subordinato, le detrazioni spettanti hanno subito le seguenti modifiche:

Per quanto riguarda la detrazione correttiva di euro 65,00, l’Agenzia chiarisce che tale importo va in aumento alle detrazioni precedentemente riproporzionate e deve essere corrisposto per intero nel corso dell’anno 2022, senza effettuare alcun ragguaglio al periodo di lavoro nell’anno, fermo restando che alla fine dell’anno, o al momento della cessazione del rapporto di lavoro, il sostituto dovrà ricalcolare la detrazione effettivamente spettante in relazione all’ammontare della retribuzione complessivamente erogata nel periodo d’imposta.

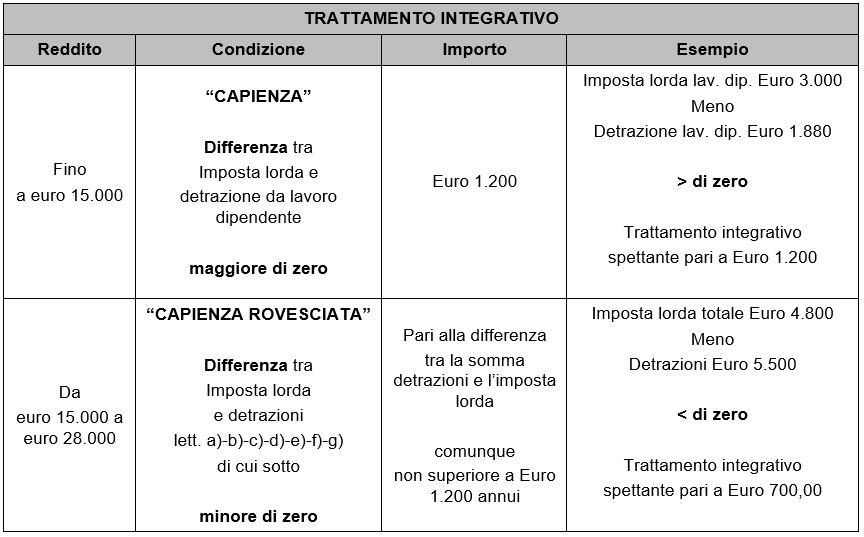

La riforma dell’Irpef interviene anche rispetto alla disciplina del cd. bonus 100 euro di cui al DL n. 3/2020 che, a partire dal 2022, applicherà il principio della “capienza” oppure della “capienza rovesciata”, secondo i seguenti elementi essenziali:

A proposito del trattamento integrativo, la circolare ha avuto modo di precisare che:

- l’imposta lorda, da considerare per la spettanza del trattamento integrativo per i redditi compresi fra i 15.000 euro e i 28.000 euro, va determinata secondo le regole ordinarie e non sui soli redditi da lavoro dipendente e assimilati;

- per i redditi compresi tra i 15.000 e i 28.000 euro, il requisito della “capienza” (imposta lorda su redditi lavoro dipendente maggiore detrazione su redditi lavoro dipendente) deve essere comunque sussistente;

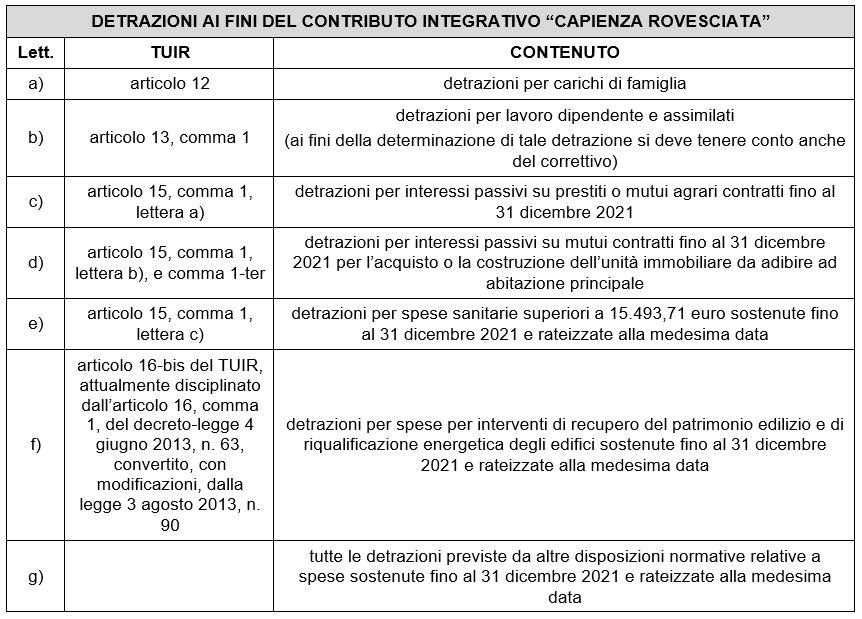

- il sostituto d’imposta è tenuto a verificare i requisiti sulla base delle detrazioni di cui ha conoscenza, cioè quelle degli artt. 12 e 13 del TUIR, e ad effettuare un conguaglio di fine anno o di cessazione rapporto;

- i sostituti non procedono all’erogazione del trattamento nel caso in cui il lavoratore abbia espressamente formulato una richiesta in tal senso;

- in sede di dichiarazione dei redditi, il contribuente potrà effettuare il conguaglio definitivo;

- in ragione della clausola di salvaguardia, l’importo del trattamento integrativo spettante non può comunque essere superiore a 200 euro annui (analogamente ai contribuenti con un reddito complessivo fino a 15.000 euro);

Nicolò Cipriani – Centro Studi CGN