La riforma fiscale, introdotta con Legge di Bilancio 2022, ha come principale obiettivo la riduzione del cuneo fiscale ossia la riduzione del differenziale tra costo del lavoro sostenuto dal datore di lavoro e retribuzione netta corrisposta al lavoratore. A seguito della riforma, dunque, sono molteplici le modifiche che incidono sulla busta paga del lavoratore.

La Legge di Bilancio per il 2022 ha, infatti, modificato:

- gli scaglioni d’imposta e le aliquote IRPEF;

- il regime delle detrazioni di lavoro per i redditi di lavoro dipendente, per i redditi assimilati a quelli di lavoro dipendente ed altri redditi e per quelli di pensione;

- la disciplina relativa al trattamento integrativo e dell’ulteriore detrazione;

- per il solo anno 2022, il Legislatore ha introdotto un esonero della contribuzione a carico dei lavoratori dipendenti.

A partire dal mese di marzo 2022, poi, trova piena applicazione la normativa in materia di assegno unico e universale per i figli.

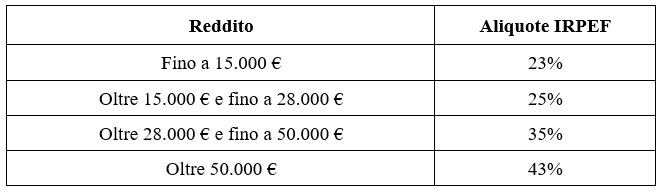

Nuove aliquote IRPEF

A partire dal 1° gennaio 2022, l’imposta lorda sul reddito delle persone fisiche è determinata applicando al reddito complessivo, al netto degli oneri deducibili, le seguenti aliquote per scaglioni di reddito:

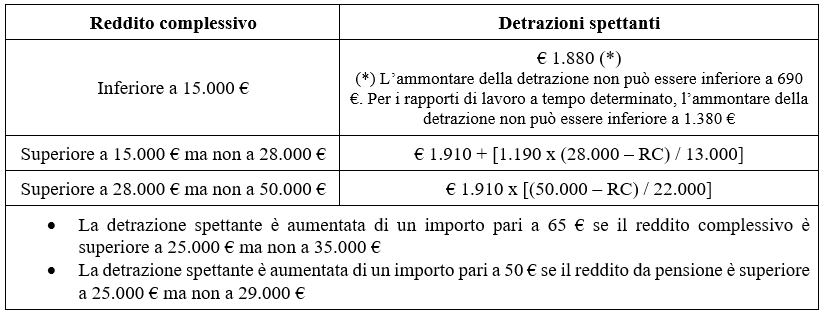

Detrazioni da lavoro dipendente e redditi assimilati

Le detrazioni applicabili al reddito derivante da lavoro dipendente ovvero ai redditi assimilati al reddito da lavoro dipendente sono rimodulate come di seguito riportato.

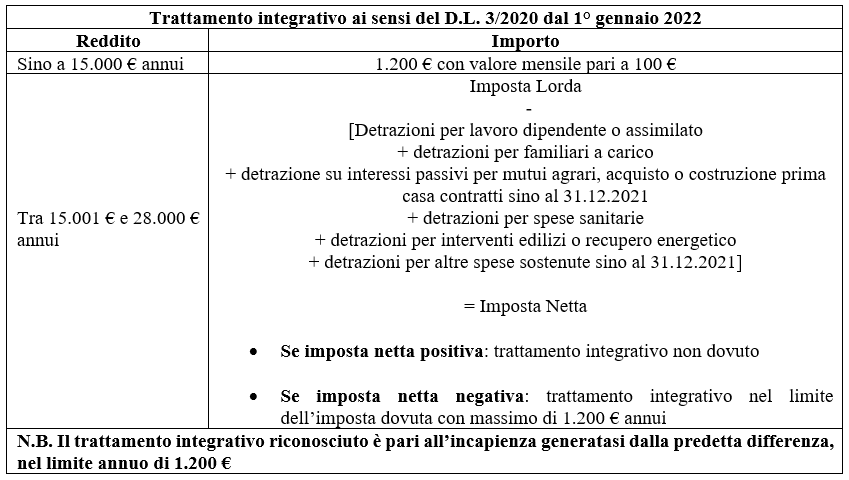

Trattamento integrativo e ulteriore detrazione

Il trattamento integrativo spetta, a partire dall’anno 2022:

- per redditi non superiori a 15.000 €;

- se il reddito complessivo è superiore a 15.000 € ma non a 28.000 €, qualora la somma delle detrazioni per familiari a carico e detrazioni da lavoro dipendente e redditi assimilati a lavoro dipendente, detrazioni per interessi passivi ed oneri accessori dovuti in dipendenza di mutui garantiti da ipoteca su immobili, contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (limitatamente agli oneri sostenuti in dipendenza di mutui o prestiti contratti fino al 31 dicembre 2021), detrazioni per interessi passivi ed oneri accessori pagati a seguito di mutui garantiti da ipoteca, contratti per la costruzione dell’unità immobiliare da adibire ad abitazione principale (limitatamente agli oneri sostenuti in dipendenza di mutui o prestiti contratti fino al 31 dicembre 2021), detrazioni per spese sanitarie, per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici nonché le detrazioni previste da altre disposizioni normative per spese sostenute fino al 31 dicembre 2021, sia di ammontare superiore all’imposta lorda.

In tale ultima ipotesi il trattamento integrativo è riconosciuto per un ammontare, comunque non superiore a 1.200 €, determinato in misura pari alla differenza tra la somma delle detrazioni sopra elencate e l’imposta lorda.

È invece abrogata l’ulteriore detrazione che spettava ai lavoratori con redditi compresi tra 28.000 € e 40.000 €.

Esonero parziale contribuzione carico lavoratore

In via sperimentale, per i periodi di paga dal 1° gennaio 2022 al 31 dicembre 2022, per i rapporti di lavoro dipendente (compreso l’apprendistato), con esclusione dei rapporti di lavoro domestico, è riconosciuto un esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore di 0,80%.

L’esonero è subordinato alla condizione che la retribuzione imponibile, parametrata su base mensile per 13 mensilità, non superi l’importo mensile di 2.692 €, maggiorato, per la competenza del mese di dicembre, del rateo di tredicesima.

L’aliquota dei contributi IVS a carico dei lavoratori dipendenti, per l’anno 2022, è quindi pari a 8,39 % (8,69% per i dipendenti di imprese che rientrano nel campo di applicazione del trattamento straordinario di integrazione salariale ovvero pari al 5,04% per l’apprendista).

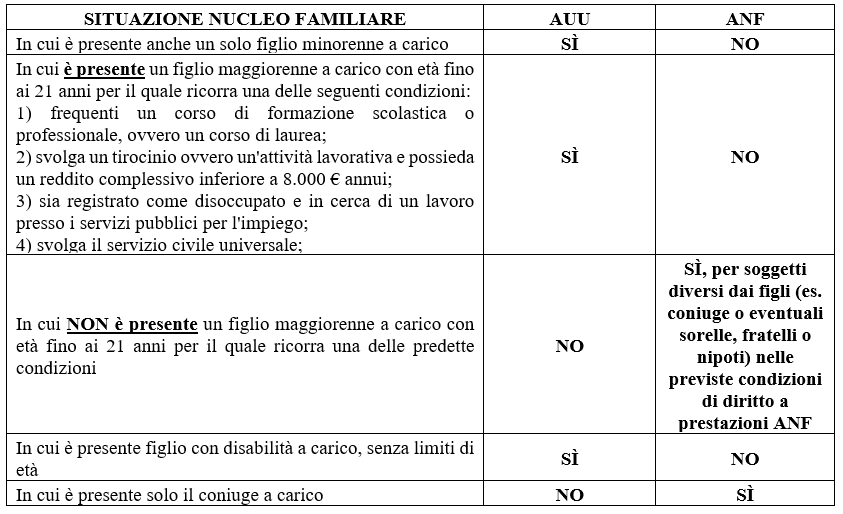

Assegno unico e universale per i figli

A partire dal 1° marzo 2022 trova, inoltre, applicazione l’assegno unico e universale per i figli a carico. L’importo dell’assegno è determinato sulla base dell’ISEE del nucleo familiare del beneficiario della prestazione (importo compreso tra un minimo di 50 €, ridotto a 25 € per i figli maggiorenni sino a 21 anni a carico e un massimo di 175 € mensili per ciascun figlio a carico, ridotti a 85 € per i figli maggiorenni sino a 21 anni) ed è erogato direttamente dall’Inps, previa presentazione di apposita istanza.

In assenza di ISEE o con ISEE superiore a 40.000 €, l’importo erogato sarà il minimo riconoscibile (25 € o 50 €).

L’assegno unico e universale assorbe e abroga, tra le altre, anche le seguenti misure:

- detrazioni per figli a carico;

- assegni al nucleo familiare (nucleo familiare con figli o orfanile);

- premio alla nascita o per adozione.

Tuttavia, rimangono ancora delle ipotesi in cui è possibile erogare l’assegno al nucleo familiare.

Infine, spettano ancora le detrazioni per figli a carico al lavoratore genitore di figlio maggiorenne a carico con età pari o superiore a 21 anni (fiscalmente a carico sono i figli che percepiscono un reddito complessivo annuo, al lordo degli oneri deducibili, non superiore a 2.840,51 €, limite elevato a 4.000 € per figli di età non superiore a 24 anni).

Si ricorda che il lavoratore che intenda beneficiare della predetta detrazione per i figli a carico che compiranno 21 anni a decorrere dal mese di aprile 2022, dovrà presentare nuovamente al proprio datore di lavoro il modulo delle detrazioni d’imposta, indicando la presenza di un figlio maggiore di 21 anni a carico.

Esempi

N.B. L’esonero parziale (0,80%) dei contributi a carico del lavoratore dipendente è preso in considerazione dal mese di marzo 2022, a seguito delle istruzioni fornite dall’Inps con Circolare n. 43/2022.

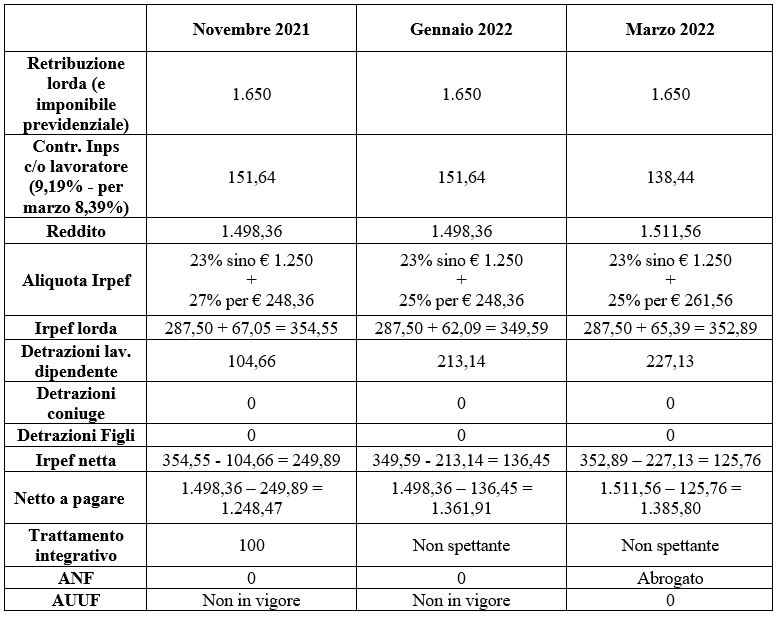

1) Contribuente con solo retribuzione lorda pari a € 1.650 mensili (€ 21.450 annui) senza carichi di famiglia e che non predispone la dichiarazione dei redditi

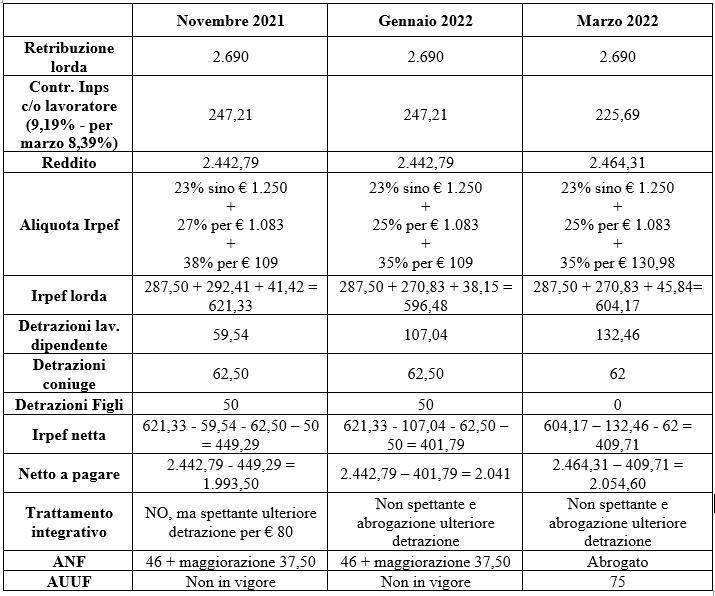

2) Contribuente con retribuzione lorda pari a € 2.690 mensili (€ 34.970 annui) con moglie a carico e 1 figlio di 15 anni a carico al 100%, che non predispone la dichiarazione dei redditi

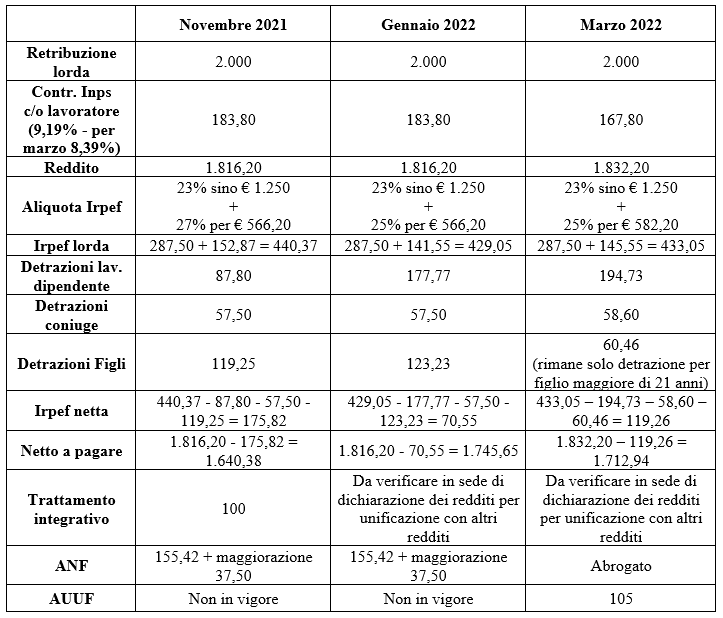

3) Contribuente con retribuzione lorda pari a € 2.000 mensili (€ 26.000 reddito annuo) con moglie a carico e 1 figlio di 15 anni e 1 figlio di 22 anni a carico al 100%, in presenza di altri redditi per € 3.000

Francesco Geria – LaborTre Studio Associato