Nel 730/2022 è possibile usufruire di una nuova detrazione in riferimento alle scuole di musica frequentate nell’anno d’imposta 2021: in cosa consiste tale detrazione? Qual è il limite massimo? E quali sono i documenti necessari per usufruirne?

La detrazione è stata istituita ai commi 346 e 347 dell’art. 1 della Legge 160/2019 – c.d. Bilancio 2020 – ed è riconosciuta a partire dal periodo di imposta 2021, ai ragazzi di età compresa tra i 5 e i 18 anni per l’iscrizione annuale e l’abbonamento a:

- conservatori di musica

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute ai sensi della Legge 508 del 21 dicembre 1999

- scuole di musica iscritte nei registri regionali (in attesa di chiarimenti da parte dell’Agenzia delle Entrate, riteniamo che l’iscrizione al registro regionale possa essere certificata dalla scuola di musica);

- cori, bande e scuole di musica riconosciuti da una pubblica amministrazione, per lo studio e la pratica della musica.

Con riferimento al requisito dell’età, in analogia a quanto previsto per la detrazione delle spese relative all’attività sportiva dei ragazzi, si ritiene che sia soddisfatto anche nel caso in cui sussista per una sola parte del periodo d’imposta.

Ad esempio per un ragazzo divenuto maggiorenne nell’anno d’imposta, la detrazione spetta per tutte le spese sostenute in tale anno anche successivamente al compimento dell’età; se il ragazzo ha compiuto 19 anni nell’anno di imposta, la detrazione non spetta.

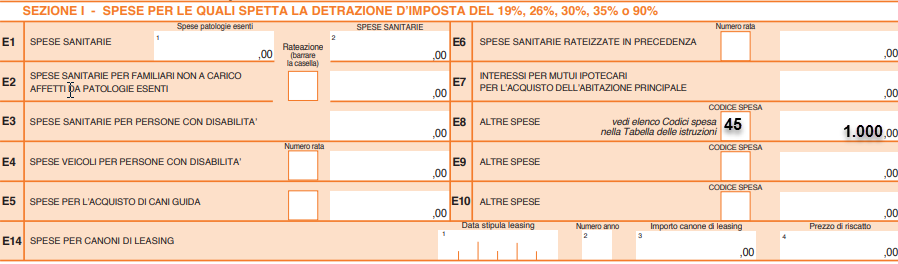

È possibile usufruire dell’agevolazione per il 19% della spesa sostenuta, fino ad un importo non superiore per ciascun ragazzo a 1.000 euro, solo se il reddito complessivo, come calcolato ai fini delle agevolazioni fiscali, non supera i 36.000 euro.

La detrazione spetta ovviamente anche se le spese sono state sostenute per i familiari fiscalmente a carico e può essere ripartita tra gli aventi diritto (ad esempio i genitori). In questo caso sul documento di spesa va indicata la quota detratta da ognuno di essi.

Se la spesa riguarda più di un ragazzo, dovranno essere compilati più righi da E8 a E10: uno per ragazzo.

La spesa deve essere documentata da ricevute/fatture o quietanze di pagamento dalle quali risultino i dati della scuola destinataria del pagamento, la causale del pagamento, l’importo pagato, i dati anagrafici del ragazzo frequentante il corso, il codice fiscale del soggetto che effettua il pagamento.

Anche per tale tipologia di spesa il pagamento deve avvenire con strumenti tracciabili e può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale da parte del percettore delle somme che effettua la prestazione di servizio.

In mancanza, devono essere allegati:

- ricevuta del versamento bancario o postale

- ricevuta della carta di debito o credito

- estratto conto

- copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

Rita Martin – Centro Studi CGN