La campagna fiscale è ufficialmente partita. Riepiloghiamo le scadenze principali per la presentazione delle dichiarazioni, i conseguenti effetti sulle operazioni di conguaglio e i termini per la rateizzazione delle imposte.

A partire dal 23 maggio 2022 sono disponibili i dati della dichiarazione precompilata. È stato pubblicato, a cura dell’Agenzia delle Entrate, il provvedimento 173218/2022 che stabilisce gli ultimi dettagli per la campagna 730/2022. Il differimento del termine, normativamente previsto al 30 aprile, è stato disposto per effetto del decreto Sostegni ter (articolo 10-quater del Dl 4/2022). Dal 31 maggio 2022, poi, sarà possibile modificare e inviare la dichiarazione (730 e Redditi) o accettare senza modifiche il modello 730 precompilato dall’Agenzia delle Entrate.

La campagna dichiarativi 2022 seguirà le seguenti scadenze:

- 30 settembre 2022 per la presentazione del modello 730/2022;

- 30 novembre 2022 per la presentazione del Redditi PF/2022.

È evidente che le operazioni di conguaglio risentono dei termini di scadenza della presentazione delle dichiarazioni. Per il modello 730/2022 a debito, per esempio, la rateizzazione si prospetta più “comoda” per coloro che inviano tempestivamente la dichiarazione dei redditi. Anche se la scadenza ultima per la trasmissione è fissata al 30 settembre, l’invio in anticipo rispetto ai tempi consente di spalmare in più rate l’importo che emerge dalla redazione della dichiarazione.

La rateizzazione delle imposte è ammessa in relazione ai debiti evidenziati a titolo di saldo dell’anno precedente e primo acconto dell’anno in corso per quanto concerne l’Irpef e relative addizionali, l’imposta sostitutiva denominata cedolare secca e l’acconto del 20% sui redditi assoggettati a tassazione separata.

Non è possibile rateizzare il secondo acconto in quanto quest’ultimo dovrà essere trattenuto e versato in un’unica soluzione sulla retribuzione di novembre.

Le somme dovute possono essere versate da un minimo di due ad un massimo di 5 rate mensili di ugual importo, con maggiorazione a titolo di interessi dello 0,33% mensile, entro il mese di novembre successivo alla presentazione della dichiarazione.

È possibile esercitare l’opzione indicando il numero delle rate da 2 a 5 nella casella 7 della sezione V del modello 730/2022.

Il sostituto provvederà a trattenere:

- la prima rata sulla retribuzione di competenza di luglio entro il 16 agosto, senza maggiorazione degli interessi, se la retribuzione è versata nel mese di luglio; entro il 16 settembre, senza l’applicazione degli interessi, se la retribuzione è corrisposta entro il mese successivo;

- le altre rate nei mesi successivi purché i versamenti si concludano entro novembre.

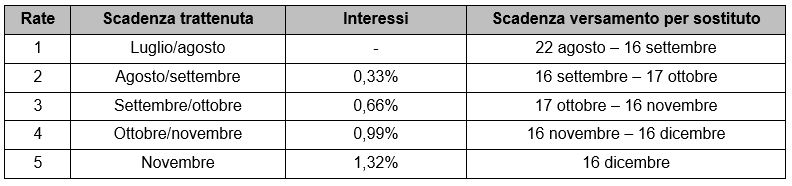

La rateazione e l’entità degli interessi corrisposti sono sintetizzati nella seguente tabella:

La possibilità di rateizzare in 5 rate è riservata solamente ai soggetti che percepiscono lo stipendio nello stesso mese di competenza. Solo per tali soggetti, infatti, la rateizzazione ha inizio già con il mese di luglio. Diversamente, i soggetti che percepiscono lo stipendio di competenza del mese di luglio in agosto, possono rateizzare i suddetti importi solamente in 4 rate (agosto, settembre, ottobre e novembre).

Per i contribuenti che si avvalgono del modello Redditi PF/2022, non titolari di partita IVA, i versamenti a saldo risultanti dalla dichiarazione, compreso il primo acconto, vanno eseguiti entro:

- il 30/06/22;

- il 22/08/22 (il 30/07 cade di sabato, così come il 20/08 cui si giunge in applicazione della “proroga di ferragosto”) con la maggiorazione dello 0,40% da calcolarsi preventivamente.

Nicolò Cipriani – Centro Studi CGN