Il prospetto dei familiari a carico va compilato in dichiarazione sostanzialmente per poter usufruire delle detrazioni per carichi di famiglia dai contribuenti che ne hanno diritto. Va utilizzato anche per indicare inderogabilmente il codice fiscale del coniuge (sia esso fiscalmente a carico o meno) se il contribuente dichiarante è coniugato. Analizziamone alcuni aspetti pratici di compilazione.

Dichiarante coniugato in corso d’anno

Mario Rossi si è coniugato il 12 aprile 2021 con Agnese Bianchi, che possiede un reddito complessivo annuo di euro 2.600,00 e che pertanto è fiscalmente a suo carico. Ecco come compilare il prospetto dei familiari a carico: nel Frontespizio lo stato civile di Paolo sarà “coniugato”, quindi indicherà il codice fiscale della moglie nel quadro dei Familiari a carico, con percentuale pari a 100 e per 9 mesi, aprile compreso.

Dichiarante coniugato con tre figli a carico di cui 2 minori di tre anni e uno disabile, riconosciuto tale in corso d’anno

Mario Verdi, coniugato con Sandra Miele, non fiscalmente a suo carico, ha tre figli: Marcello Verdi, di 10 anni, disabile dal luglio 2021 e i gemelli Carlo Verdi e Maria Verdi di 2 anni.

In base alla regola generale, poiché la coniuge non è fiscalmente a carico, la detrazione per i figli compete al 50% a ciascuno dei due genitori.

Il primo figlio viene riconosciuto disabile a luglio del 2021, quindi per Marcello è necessario compilare due righi: uno fino al mese prima del riconoscimento della disabilità e uno per il periodo successivo, al fine di godere della maggiore detrazione. Per i due gemelli, Mario compila un rigo ciascuno, indicando anche i mesi per i quali sono minori di anni 3, sempre per godere della maggiore detrazione spettante.

Dichiarante legalmente separato con 2 figli a carico

Paolo Rossi, legalmente separato nel dicembre 2021, ha l’affidamento congiunto dei due figli Luisa Rossi e Federico Rossi. Indicherà lo stato civile di legalmente separato e non inserirà quindi il codice fiscale della ex moglie nel quadro dei familiari a carico; i due figli per i quali ha l’affidamento congiunto andranno considerati fiscalmente a carico al 50%.

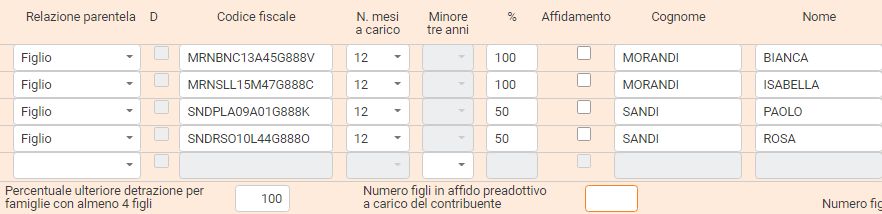

Dichiarante non coniugata con 4 figli a carico: 2 da precedente matrimonio e 2 dall’attuale compagno

Sonia Bianchi risulta convivente con il compagno Luigi Morandi, dal quale ha avuto due figlie: Bianca Morandi e Isabella Morandi. Dal precedente matrimonio aveva avuto altri due figli: Paolo Sandi e Rosa Sandi.

Sonia ha il reddito più elevato di Luigi, quindi potrà usufruire per i due figli avuti da lui della detrazione al 100%, mentre per i figli avuti dal precedente matrimonio i due ex coniugi si accordano per la detrazione al 50% ciascuno.

Sonia compilerà il quadro dei familiari a carico senza indicare il compagno (con il quale non è coniugata) e indicando i due figli da egli avuti fiscalmente a carico al 100% e gli altri due figli al 50%. Potrà inoltre usufruire della maggiore detrazione per 4 figli.

Rita Martin – Centro Studi CGN