Lo comunica il MISE – Ministero delle Imprese e del Made in Italy, con la nota 339674 del 11.11.2022 rivolta a tutte le CCIAA italiane. Riepiloghiamo quali sono le modalità e i termini di versamento del diritto camerale 2023.

In premessa dell’informativa, il MISE richiama le disposizioni di cui all’art. 28 c. 1 del D.L. n.90/2014 convertito con modifiche nella L. n. 114/2014 e del D.I. 8 gennaio 2015, con le quali sono state determinate le misure del diritto annuale a decorrere dal 2015 e le riduzioni fino al 50% a decorrere dall’anno 2017.

In assenza di altri interventi normativi e stante che il predetto D.I. 8.1.2015 (che in parte rinviava al D.I. 21.4.2011) disponeva anche per gli anni successivi al 2017, la nota riepiloga le misure fisse e percentuali che stanno a base dei pagamenti da effettuarsi da parte delle imprese e degli altri soggetti, anche per l’anno 2023.

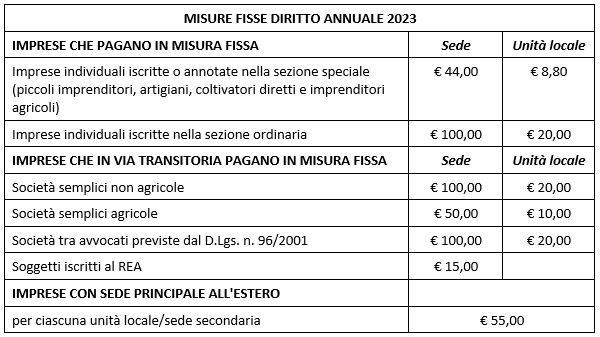

La nota riporta due tabelle di pronta consultazione, per determinare gli importi come sopra dovuti, tenendo però presente che:

- È previsto un importo suppletivo del 20% del dovuto, in presenza di unità locali facenti parte di imprese con sede in Italia;

- Ove necessario, l’importo da versare deve essere arrotondato all’unità di euro, in eccesso se la frazione decimale è uguale o superiore a € 0,5, per difetto negli altri casi;

- In merito all’incremento fino al 20% delle misure del diritto annuale, per il finanziamento di specifici progetti per il triennio 2023-2025 non è sufficiente la sola adozione di un provvedimento consiliare perché bisognerà attendere l’espressa autorizzazione del MISE.

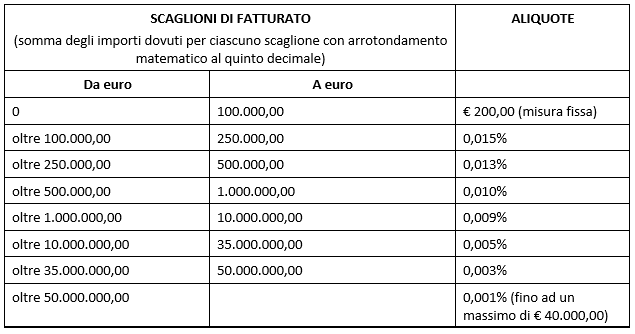

Nel caso di imprese tenute al versamento del diritto annuale commisurato al fatturato (cioè delle altre imprese iscritte al Registro delle imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie) si deve procedere ad applicare al fatturato 2022 le aliquote definite con il D.I. 21.4.2011, mantenendo nella sequenza di calcolo cinque cifre decimali; gli importi complessivi così determinati dovranno essere ridotti del 50% e successivamente arrotondati (prima alla seconda cifra decimale e poi all’unità di euro, per eccesso, se la frazione decimale è uguale o superiore a € 0,5 e per difetto, negli altri casi).

La nota del MISE rammenta che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell’importo integrale di € 200,00 è soggetta, a conclusione del calcolo, alla riduzione complessiva del 50%, con la conseguenza che, per le imprese con fatturato fino a € 100.000,00, l’importo del diritto annuale da versare è pari ad € 100,00.

Per lo stesso motivo, anche l’importo massimo da versare, indicato nella tabella in € 40.000,00, è soggetto alla riduzione del 50%, con la conseguenza che l’importo massimo da versare sarà € 20.000,00.

Si riportano, a tale fine, le fasce di fatturato e le relative aliquote da utilizzare per i calcoli:

Dott. Rag. Giuseppina Spanò – Palermo