La legge di bilancio 2023 ha rinviato al 1° gennaio 2024 l’entrata in vigore di plastic tax e sugar tax.

Come noto, la legge di bilancio 2020 (legge n. 160/2019) ha introdotto due nuovi tributi: la plastic tax, ossia la l’imposta sul consumo dei manufatti in plastica con singolo impiego (c.d. MACSI), e la sugar tax, cioè l’imposta sul consumo di bevande analcoliche edulcorate. La finalità che sta alla base dell’introduzione dei due tributi è quella di salvaguardare la salute dei cittadini (riducendo il consumo di bibite ad alto contenuto di zuccheri) e l’ambiente in cui vivono (abbassando il consumo o la produzione di materie plastiche).

La plastic tax è un’imposta dal valore fisso di 0,45 euro che produttori, importatori e consumatori dovrebbero pagare per ogni chilo di prodotti in plastica, venduti o acquistati. La sugar tax è un’imposta che colpisce il consumo di bevande analcoliche edulcorate nella misura di 10 euro per ettolitro nel caso di prodotti finiti e 0,25 euro per kg nel caso di prodotti predisposti a essere utilizzati previa diluizione.

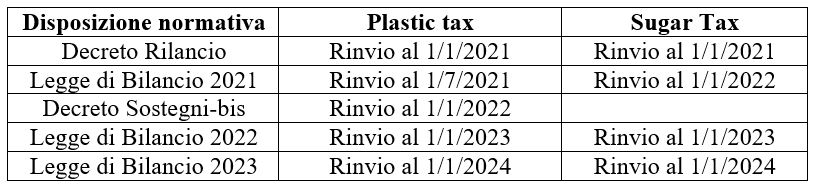

Diverse per finalità e meccanismo di applicazione, ma identiche nel percorso sfortunato che hanno avuto sino ad ora. Infatti, nonostante fossero previste già dalla legge di bilancio 2020, sono state rinviate di anno in anno, prima con il Decreto Rilancio (DL n. 34/2020) che aveva differito al 1° gennaio 2021 la loro entrata in vigore, poi con la legge di Bilancio 2021 (L. n. 178/2020) che aveva spostato al 1° luglio 2021 la plastic tax e al 1° gennaio 2022 la sugar tax, prevedendo anche una attenuazione del regime sanzionatorio. Successivamente il Decreto Sostegni-bis (DL n. 73/2021) aveva prorogato al 1° gennaio 2022 anche la plastic tax. E infine le leggi di bilancio 2022 e 2023 hanno rinviato l’efficacia delle disposizioni istitutive di entrambe le imposte di anno in anno, arrivando alla data ultima del 1° gennaio 2024.

Di seguito uno schema riassuntivo delle varie proroghe intervenute negli ultimi anni:

Giovanni Fanni – Centro Studi CGN