L’esonero sulla quota dei contributi a carico dei dipendenti per l’invalidità, la vecchiaia e i superstiti, introdotto dalla Legge di Bilancio 2022, è applicabile anche per l’anno 2023. La Legge di Bilancio 2023 ha infatti esteso l’applicabilità della riduzione contributiva anche per i periodi di paga dal 1° gennaio 2023 al 31 dicembre 2023 e ha introdotto alcune novità in merito.

Misura dell’esonero

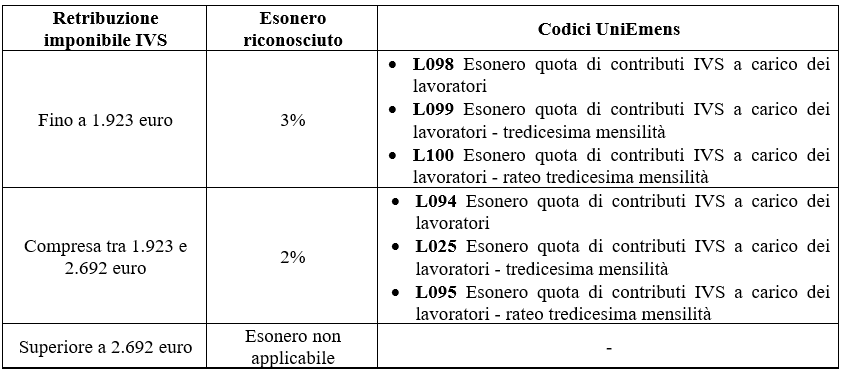

L’esonero a carico dei lavoratori è riconosciuto:

- nella misura del 2%, a condizione che la retribuzione imponibile ai fini previdenziali, parametrata su base mensile per tredici mensilità, sia compresa tra 1.924 e 2.692 euro, maggiorata, per la competenza del mese di dicembre, del rateo di tredicesima;

- nella misura del 3%, a condizione che la retribuzione imponibile, parametrata su base mensile per tredici mensilità, non ecceda l’importo mensile di 1.923 euro, maggiorato, per la competenza del mese di dicembre, del rateo di tredicesima.

Poiché la verifica del rispetto della soglia reddituale deve essere effettuata nel singolo mese di paga, la riduzione della quota dei contributi previdenziali IVS dovuta dal lavoratore potrà assumere, in relazione ai differenti mesi, un’entità diversa, in ragione della retribuzione effettivamente percepita, ovvero non applicarsi, in caso di superamento del massimale di 2.692 euro.

Resta in ogni caso ferma l’aliquota di computo delle prestazioni pensionistiche.

Soggetti beneficiari

Possono accedere al beneficio tutti i lavoratori dipendenti di datori di lavoro, pubblici e privati, a prescindere dalla circostanza che assumano o meno la natura di imprenditore. Sono esclusi i rapporti di lavoro domestico.

Esonero e mensilità aggiuntive

La norma prevede espressamente che i massimali mensili di riferimento debbano essere maggiorati, per la competenza del mese di dicembre, del rateo relativo alla tredicesima mensilità.

Pertanto, la riduzione della quota contributiva a carico del lavoratore potrà operare, distintamente:

- sia sulla retribuzione corrisposta nel mese di dicembre 2023 sia sull’importo della tredicesima mensilità corrisposta nel medesimo mese, laddove gli importi siano inferiori o uguali all’importo di 2.692 euro (riduzione del 2%) o di 1.923 euro (riduzione del 3%);

- sia sulla retribuzione imponibile ai fini previdenziali, al netto dei ratei di mensilità aggiuntiva corrisposti nel mese, sia sui ratei di tredicesima corrisposti mensilmente, qualora l’importo di tali ratei non superi nel mese di erogazione l’importo di 224 euro ovvero di 160 euro.

Nelle ipotesi, invece, in cui i contratti collettivi di lavoro prevedano l’erogazione della quattordicesima mensilità, nel mese di erogazione di tale mensilità aggiuntiva la riduzione contributiva potrà trovare applicazione solo nell’ipotesi in cui l’ammontare dell’ulteriore mensilità o dei suoi ratei, sommato alla retribuzione imponibile, non ecceda i massimali di retribuzione imponibili ai fini previdenziali.

Casi particolari

Possono essere oggetto di esonero le sole quote di contribuzione a carico del lavoratore relative a rapporti di lavoro subordinato del 2023. Pertanto, nelle seguenti ipotesi, la riduzione contributiva non potrà trovare applicazione:

- erogazione nel 2023 di competenze (es. residui di ferie e permessi, ratei di mensilità aggiuntive) relative a rapporti di lavoro cessati entro il 31 dicembre 2022;

- riconoscimento di competenze (es. residui di ferie e permessi, ratei di mensilità aggiuntive) nel 2024 relative a rapporti di lavoro cessati nel corso del 2023;

- nelle ipotesi di continuità del rapporto di lavoro, con riferimento agli emolumenti erogati nel corso dell’anno 2024, anche se riferiti all’annualità pregressa.

La Circolare Inps del 24 gennaio 2023, n. 7 ha fornito ulteriori indicazioni in merito alla corretta applicazione dell’esonero, che risulta già operativo.

In particolare, l’Istituto pone l’attenzione su quelle ipotesi in cui si realizzino variazioni del rapporto di lavoro.

Nel caso in cui le variazioni comportino la presentazione di più denunce individuali per il medesimo lavoratore (variazione del rapporto di lavoro da tempo parziale a tempo pieno o viceversa ovvero trasformazione del rapporto di lavoro da tempo determinato a tempo indeterminato), il limite mensile di 2.692 euro o di 1.923 euro deve riferirsi alla complessiva retribuzione imponibile.

Medesime considerazioni valgono per le ipotesi:

- di operazioni societarie e di cessione di contratto che comportano il passaggio dei lavoratori senza soluzione di continuità, nel corso del mese, da un soggetto a un altro;

- in cui, in costanza di un unico rapporto di lavoro, nel medesimo mese vi siano più denunce da parte dello stesso datore di lavoro (es. personale che transita da una posizione contributiva ad un’altra).

L’esonero contributivo in esame, pertanto, laddove il massimale complessivamente considerato, non ecceda l’importo mensile di 2.692 euro o di 1.923 euro, potrà essere fruito pro quota nelle singole denunce mensili.

Diversamente, il calcolo del massimale della retribuzione imponibile che dà diritto all’applicazione dell’esonero deve essere considerato autonomamente per ogni rapporto di lavoro:

- se il lavoratore, nel corso di un mese, svolge la propria prestazione lavorativa presso distinti datori di lavoro;

- nelle ipotesi in cui, nel medesimo mese, il lavoratore sia contemporaneamente titolare di rapporti di lavoro presso il medesimo datore di lavoro o distinti datori di lavoro (ad esempio, in forza di due rapporti di lavoro part-time) e per tali rapporti siano previste distinte e autonome denunce contributive.

Francesco Geria – LaborTre Studio Associato