La legge di Bilancio per il 2023 consente ai contribuenti di definire le controversie pendenti al 1° gennaio 2023 attribuite alla giurisdizione tributaria in ogni stato e grado del giudizio, Cassazione compresa, dove è parte l’Agenzia delle Entrate ovvero l’Agenzia delle Dogane e dei Monopoli. Riepiloghiamo quali sono i vantaggi e come è possibile presentare la domanda.

Le domande devono essere presentate all’Agenzia, direttamente dal contribuente o tramite un soggetto incaricato, entro il prossimo 30 giugno attraverso la procedura web presente sul sito delle Entrate mediante applicazione software “Domanda di definizione agevolata delle controversie tributarie pendenti”. È necessario presentare una distinta domanda di definizione per ciascuna controversia tributaria autonoma (cioè relativa al singolo atto impugnato).

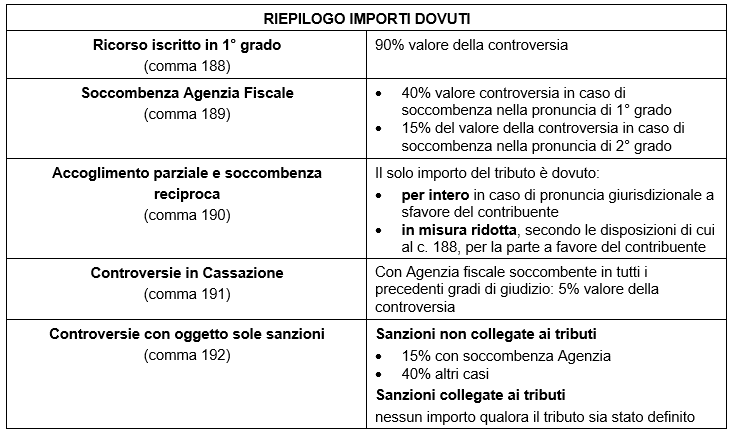

La definizione agevolata delle controversie tributarie offre ai contribuenti l’occasione di chiudere le vertenze fiscali attraverso il pagamento di determinati importi correlati al valore della controversia, ossia all’importo del tributo al netto degli interessi e delle eventuali sanzioni secondo una percentuale variabile in funzione dello stato e del grado in cui pende la controversia.

La definizione agevolata si perfeziona con la presentazione della domanda e con il pagamento degli importi dovuti entro il 30 giugno 2023 secondo le seguenti ulteriori specificazioni:

- nel caso in cui gli importi dovuti superino 1.000 euro è ammesso il pagamento rateale in un massimo di 20 rate trimestrali di pari importo, da versare, rispettivamente, entro il 30 giugno 2023, il 30 settembre, il 20 dicembre e il 31 marzo di ciascun anno. Sulle rate successive alla prima sono dovuti gli interessi legali calcolati dalla data del versamento della 1ª rata;

- è esclusa la compensazione prevista dall’art. 17 D. Lgs. 241/1997;

- nel caso di versamento rateale, la definizione agevolata si perfeziona con la presentazione della domanda e con il pagamento degli importi dovuti con il versamento della prima rata entro il 30 giugno 2023;

- qualora non ci siano importi da versare, la definizione si perfeziona con la sola presentazione della domanda.

L’eventuale diniego della definizione agevolata deve essere notificato entro il 31 luglio 2024 con le modalità previste per la notificazione degli atti processuali. Il diniego è impugnabile entro 60 giorni dalla notificazione del medesimo dinanzi all’organo giurisdizionale presso il quale pende la controversia.

Sono escluse, così come espressamente previsto, le controversie concernenti, anche solo in parte, le risorse proprie tradizionali comunitarie, l’IVA all’importazione e le somme dovute a titolo di recupero di aiuti di Stato.

Nicolò Cipriani – Centro Studi CGN