Il pagamento di un debito mediante la compensazione con un credito è possibile, sempre che non siano presenti somme iscritte al ruolo e non pagate relative a imposte erariali di ammontare superiore a euro 1.500,00. Analizziamo di seguito divieti e possibilità ammesse.

Secondo quanto disposto dall’art.31 del DL 78/2010 non è possibile utilizzare la compensazione in presenza di somme iscritte al ruolo e non pagate relative a imposte erariali (ed accessori, quindi anche sanzione e interessi) di ammontare superiore a euro 1.500,00. In presenza di più cartelle è necessario verificare il complessivo debito scaduto ancora esistente al momento dell’esecuzione del pagamento.

Il divieto sorge in merito alla sola compensazione orizzontale, cioè tra tributi di diversa tipologia, che è ammessa, quindi, solo dopo l’estinzione integrale del debito.

L’Agenzia delle entrate, con la Circolare 13/E/2011 ha precisato che il divieto alla compensazione:

- sorge a prescindere dalla natura del debito, che può riguardare qualsiasi imposta (anche di registro)

- blocca la sola compensazione orizzontale; può quindi essere effettuata la compensazione verticale

- non è previsto in caso di rateazione della cartella esattoriale.

Sempre l’Agenzia, con la risposta 451/2021 ha affermato che il divieto di compensazione di crediti tributari erariali in presenza di ruoli per i medesimi tributi non viene applicato per i crediti di natura agevolativa.

Il pagamento dei debiti può essere effettuato anche utilizzando eventuali crediti relativi a imposte erariali; secondo quanto stabilito dall’art.1 del decreto del MEF del 10 febbraio 2011 la compensazione è ammessa anche in riguardo agli oneri accessori, quindi sanzione e interessi, compresi aggi e spese a favore dell’Agenzia della riscossione.

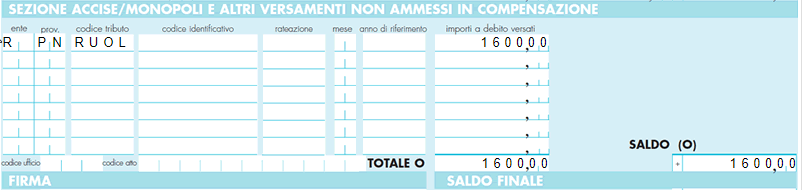

Per il pagamento deve essere utilizzato il modello F24 Accise, riportando:

- il codice ente “R”

- la sigla della Provincia nell’ambito di competenza dell’Agenzia della riscossione presso la quale è in carico il debito

- il codice tributo “RUOL”.

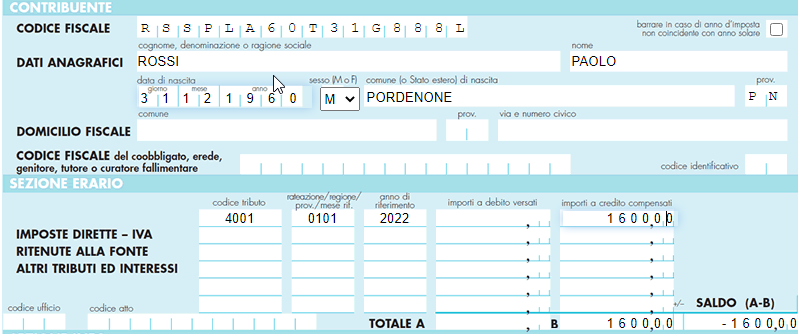

Esempio:

Paolo Rossi ha un credito Irpef di euro 2.000 e un debito Irap iscritto a ruolo e scaduto di euro 1.600; il sig. Rossi utilizza parzialmente il credito disponibile per il saldo dell’importo a debito. Poiché il saldo del modello F24 sarà pari a zero, l’invio del modello avverrà esclusivamente in modalità telematica.

Rita Martin – Centro Studi CGN