Per i nuovi soggetti che intraprendono attività di impresa o di lavoro autonomo è ammessa la possibilità, nel caso in cui confermino il regime agevolato per i contribuenti forfetari, di usufruire di un’ulteriore agevolazione versando un’aliquota ancora più conveniente. Quali sono le condizioni per eccedervi?

L’art.1 c.65 della Legge 190/2014 prevede, per i soggetti che intraprendono una nuova attività, la possibilità di usufruire per i primi cinque anni di una agevolazione in merito al pagamento dell’imposta sostitutiva di cui al regime forfetario pari al 5%, in luogo dell’aliquota ordinaria del 15%.

Fermi restando tutti i requisiti previsti per l’accesso al regime forfetario, i soggetti che iniziano una nuova attività possono usufruire dell’ulteriore aliquota agevolata per l’anno in cui tale attività è esercitata e per i quattro successivi a condizione che:

- il soggetto non abbia esercitato, nei tre anni precedenti, attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- la nuova attività non sia, in nessun modo, mera prosecuzione di altra attività esercitata in precedenza sotto forma di lavoro dipendente o autonomo, salvo che tale attività non costituisca la pratica obbligatoria ai fini dell’esercizio della professione;

- se l’attività è un proseguimento di una svolta da altro soggetto, l’ammontare dei ricavi o dei compensi del periodo d’imposta precedente non sia superiore al limite previsto per il regime di cui trattasi (85.000 euro).

Calcolo dell’imposta sostitutiva: esempio di determinazione in caso di start up

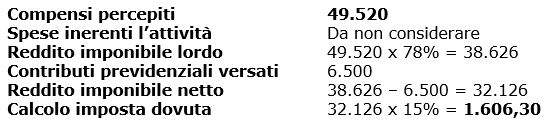

- Mario Rossi svolge attività di avvocato (codice Ateco 69.10.10); nel corso dell’anno ha percepito compensi per euro 49.520 e versato contributi soggettivi alla Cassa Forense per euro 6.500

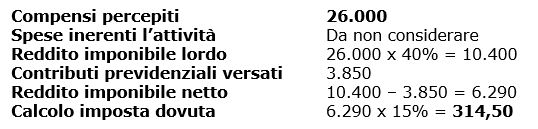

2. Mario Rossi svolge attività di gelataio (codice Ateco 56.10.30); nel corso dell’anno ha ricavi per euro 26.000 e versato contributi IVS per euro 3.850

Rita Martin – Centro Studi CGN