Diverse sono le novità in materia di lavoro introdotte dal Decreto Lavoro, approvato dal Consiglio dei Ministri nella convocazione del 1° maggio 2023. Dall’abolizione del Reddito di cittadinanza, sostituito dalla nuova misura denominata Assegno di inclusione in vigore dal 1° gennaio 2024, all’introduzione di nuove agevolazioni per l’assunzione di giovani under 30 (neet), di persone con disabilità e di beneficiari dell’Assegno di inclusione, dalla modifica delle causali per il contratto a termine a quella introdotta alla disciplina delle prestazioni di lavoro occasionale nel settore turistico e termale.

Inoltre, particolare attenzione è stata posta alla riduzione del cuneo contributivo a favore dei lavoratori dipendenti.

Il Decreto n. 48/2023 ha, infatti, previsto un ulteriore taglio del cuneo contributivo (già aumentato con la Legge di Bilancio 2023) per i lavoratori dipendenti che passa così dall’attuale 2% al 6% per chi ha un reddito inferiore a 35.000 euro e dal 3% al del 7% per chi ha un reddito inferiore a 25.000 euro lordi.

L’innalzamento dell’esonero sulla quota dei contributi a carico dei lavoratori dipendenti è applicabile solamente per i periodi paga dal 1° luglio 2023 e sino al 31 dicembre 2023.

Disciplina applicabile sino a giugno 2023

La Legge di Bilancio 2023, modificando le disposizioni sull’esonero valide per l’anno 2022, ha previsto in via eccezionale, per i periodi di paga dal 1° gennaio 2023 al 31 dicembre 2023, l’incremento dell’esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore, di cui all’articolo 1, comma 121, della Legge n. 234/2021, sino ad arrivare alla misura di 2 punti percentuali.

Ai fini dell’applicazione dell’esonero la retribuzione imponibile, parametrata su base mensile per 13 mensilità, non deve essere superiore all’importo mensile di 2.692 euro, maggiorato, per la competenza del mese di dicembre, del rateo di tredicesima.

L’esonero è incrementato di un ulteriore punto percentuale, a condizione che la retribuzione imponibile, parametrata su base mensile per 13 mensilità, non ecceda l’importo mensile di 1.923 euro, maggiorato, per la competenza del mese di dicembre, del rateo di tredicesima.

Resta in ogni caso ferma l’aliquota di computo delle prestazioni pensionistiche.

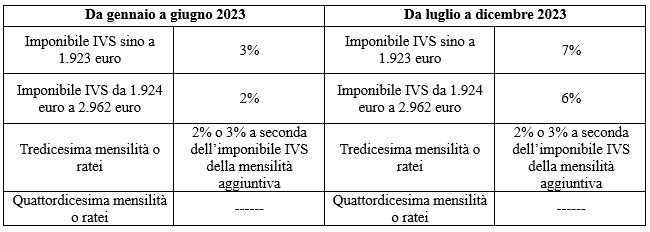

Pertanto, sino al periodo paga di giugno 2023 l’esonero sulla quota di contributi a carico dei lavoratori dipendenti subordinati continua ad applicarsi:

- nella misura del 3% se la retribuzione mensile IVS è uguale o inferiore a 1.923 euro;

- nella misura del 2% se la retribuzione mensile imponibile ai fini previdenziali è compresa tra 1.924 euro e 2.962 euro.

Esonero applicabile da luglio a dicembre 2023

A partire dalla mensilità di luglio, invece, per effetto delle modifiche introdotte dal Decreto Lavoro, “l’esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore, determinato ai sensi dall’articolo 1, comma 281, della legge 29 dicembre 2022, n. 197 è incrementato di 4 punti percentuali, senza ulteriori effetti sul rateo di tredicesima. Resta ferma l’aliquota di computo delle prestazioni pensionistiche”.

Salvo proroghe tale normativa è applicabile sino al periodo paga di dicembre 2023.

Dalla mensilità di luglio alla mensilità di dicembre 2023, l’esonero sulla quota di contributi a carico dei lavoratori dipendenti subordinati è pari:

- al 7% se la retribuzione mensile IVS è uguale o inferiore a 1.923 euro;

- al 6% se la retribuzione mensile imponibile ai fini previdenziali è compresa tra 1.924 euro e 2.962 euro.

La disposizione esclude espressamente l’applicazione dell’esonero alla tredicesima mensilità.

Con Messaggio del 24 maggio 2023, n. 1932, l’Inps ha precisato che in relazione alla tredicesima mensilità, erogata in unica mensilità nel mese di competenza di dicembre ovvero mensilmente, l’esonero applicabile è pari al 2 o 3% a seconda della retribuzione imponibile.

La verifica del rispetto delle soglie retributive, ai fini dell’applicabilità della riduzione, nonché ai fini della determinazione della sua entità, deve essere effettuata in maniera distinta sulla retribuzione mensile e sui ratei di tredicesima.

In riferimento alle eventuali ulteriori mensilità aggiuntive era già intervenuto l’Inps, fornendo indicazioni sulle precedenti aliquote dell’esonero, prevedendo espressamente la non applicazione dell’esonero sulla quattordicesima mensilità.

L’Istituto ha infine fornito le istruzioni operative per la corretta compilazione del flusso UniEmens. Potranno essere utilizzati i codici già in uso che, a partire dal mese di competenza di luglio 2023, assumeranno un nuovo significato:

- “L094” per l’esonero in misura pari al 6% “Esonero quota di contributi previdenziali IVS a carico dei lavoratori Articolo 39 del decreto-legge 4 maggio 2023, n. 48;

- “L098” per l’esonero in misura del 7% – nell’elemento <CodiceCausale> dovrà essere inserito il valore avente il significato “Esonero quota di contributi previdenziali IVS a carico dei lavoratori articolo 39 del decreto-legge 4 maggio 2023, n. 48”.

Francesco Geria – LaborTre Studio Associato