")

Il Decreto Lavoro (D.L. n. 48/2023) recante “Misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro”, convertito con modificazioni in Legge 3 luglio 2023, n. 85, tra le diverse misure che interessano il mondo del lavoro, ha modificato anche il regime sanzionatorio in caso di omesso versamento delle ritenute previdenziali.

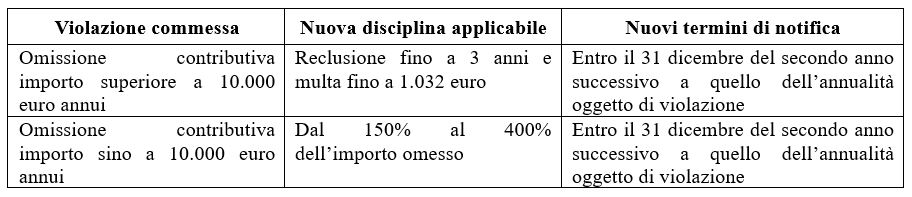

In particolare, l’articolo 23 del D.L. n. 48/2023 modifica la normativa previgente secondo cui l’omesso versamento delle ritenute previdenziali ed assistenziali operate dal datore di lavoro sulle retribuzioni dei lavoratori dipendenti, per un importo superiore a 10.000 euro annui, è punito con la reclusione fino a tre anni e con la multa fino a 1.032 euro. Se l’importo omesso non è superiore a 10.000 euro annui, si applica la sanzione amministrativa pecuniaria da 10.000 a 50.000 euro.

Inoltre, il datore di lavoro non è punibile, né assoggettabile alla sanzione amministrativa, quando provvede al versamento delle ritenute entro tre mesi dalla contestazione o dalla notifica dell’avvenuto accertamento della violazione.

Per effetto delle nuove disposizioni entrate in vigore il 5 maggio 2023, la sanzione per omesso versamento di ritenute previdenziali operate dai datori di lavoro ovvero dai committenti nei confronti dei propri lavoratori dipendenti e collaboratori per un importo annuo non superiore a 10.000 euro è pari ad una somma che varia da una volta e mezza a quattro volte l’importo omesso.

Resta, invece, applicabile nella medesima misura sopra prevista la pena (sino a tre anni di reclusione e multa fino a 1.032 euro) nei confronti dei datori di lavoro che non abbiano versato le ritenute effettuate per un importo superiore a 10.000 euro annui.

Il Decreto Lavoro incide, dunque, solamente sulla misura della sanzione amministrativa applicabile, fermo restando l’impianto sanzionatorio nel suo complesso che diversifica la tipologia di sanzione a seconda dell’importo omesso e, dunque, della gravità dell’illecito commesso. Pertanto:

- la sanzione penale è applicabile solamente per l’omesso versamento di importi superiori a 10.000 annui;

- la sanzione amministrativa, tenuto conto dei nuovi limiti minimi e massimi sanciti, si applica per le omissioni fino a 10.000 euro in ragione d’anno.

Inoltre, a prescindere dalla contestazione o notifica dell’omissione, i soggetti (compresi i lavoratori autonomi) che non provvedono entro il termine stabilito al pagamento dei contributi o premi dovuti alle gestioni previdenziali ed assistenziali, ovvero vi provvedono in misura inferiore a quella dovuta, sono tenuti al pagamento di sanzioni civili e di interessi di mora.

Il D.L. Lavoro ha modificato un ulteriore aspetto della fattispecie di omissione contributiva. Si tratta dei termini entro cui devono essere notificate al datore di lavoro le violazioni commesse.

Viene, infatti, disposto che in deroga a quanto previsto dall’articolo 14 della Legge 24 novembre 1981, n. 689, per le violazioni riferite ai periodi di omissione dal 1° gennaio 2023, gli estremi della violazione devono essere notificati entro il 31 dicembre del secondo anno successivo a quello dell’annualità oggetto di violazione.

La norma concerne, quindi, la notifica – successiva alla prima contestazione o notifica relativa all’omissione del pagamento – di mancato versamento entro il periodo di tre mesi.

Per effetto della disposizione sopra richiamata, che rimane applicabile per i periodi di omissione sino a tutto il 2022, qualora non sia avvenuta la contestazione immediata per tutte o per alcune delle persone coinvolte (trasgressore ed eventuali obbligati in solido), gli estremi della violazione devono essere notificati agli interessati residenti nel territorio della Repubblica entro il termine di novanta giorni e a quelli residenti all’estero entro il termine di trecentosessanta giorni dall’accertamento.

Francesco Geria – LaborTre Studio Associato