A seguito della disciplina introdotta dal Decreto Lavoro (D.L. n. 48/2023, convertito con modificazioni in Legge n. 85/2023), limitatamente al periodo d’imposta 2023, il datore di lavoro ha la facoltà di riconoscere ai lavoratori dipendenti e a coloro che percepiscono redditi assimilati a quello di lavoro dipendente, con figli a carico, fringe benefit per un importo esente sino a 3.000 euro.

L’articolo 40 del D.L. Lavoro prevede, infatti, l’esclusione dalla formazione del reddito, entro il limite complessivo di 3.000 euro annui, del valore dei beni ceduti e servizi prestati ai lavoratori dipendenti con figli fiscalmente a carico, nonché le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche di acqua, luce e gas.

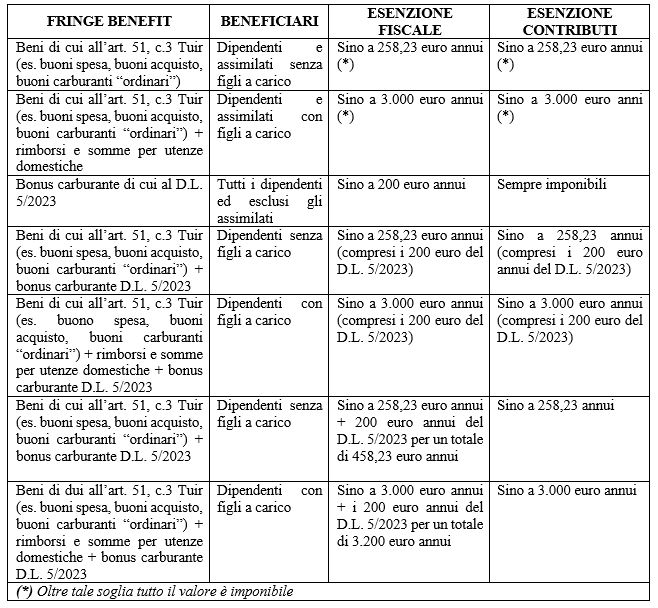

La nuova norma introduce, dunque, una deroga al regime ordinario che prevede l’esenzione dei beni ceduti e i servizi prestati ai lavoratori fino ad un massimo di 258,23 euro per periodo d’imposta. Tale regime risulta in ogni caso applicabile per coloro che non abbiano figli fiscalmente a carico.

Dopo i chiarimenti forniti dall’Agenzia delle Entrate con Circolare n. 23/E, è intervenuto anche l’Inps, con proprio Messaggio del 6 novembre 2023, n. 3884, fornendo le istruzioni operative per effettuare le operazioni di conguaglio.

Beneficiari della misura

Come già specificato, per i soggetti titolari di reddito di lavoro dipendente e/o assimilato con figli a carico, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi o affidati, il limite di esenzione, contributivo e fiscale, è elevato a 3.000 euro.

L’agevolazione può essere riconosciuta in misura intera a ogni genitore titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un unico figlio, purché lo stesso sia fiscalmente a carico di entrambi.

La Circolare n. 23/E precisa, poi, che anche nelle ipotesi in cui i genitori si accordino per attribuire l’intera detrazione per figli fiscalmente a carico a quello dei due che possiede il reddito complessivo di ammontare più elevato, la misura spetta ad entrambi.

Fringe benefit oggetto di esenzione

Riguardo ai beni e servizi che possono essere riconosciuti in regime di esenzione è necessario fare riferimento all’articolo 51 TUIR commi 3 e 4 per i beni e servizi (es. buoni carburante ordinari, buoni della spesa o acquisto, autovetture ad uso promiscuo etc.).

Il Decreto Lavoro include nei servizi che possono godere dell’esenzione anche le somme erogate o rimborsate dai datori di lavoro volte al pagamento delle utenze domestiche di acqua, luce e gas. L’estensione dell’esenzione dalla concorrenza alla formazione del reddito di tale tipologia di rimborso è applicabile esclusivamente a coloro che abbiano figli a carico.

Operazioni di conguaglio

Resta ferma la disciplina generale prevista dall’articolo 51 del TUIR, per effetto della quale se il valore dei beni o dei servizi prestati risulta complessivamente superiore al limite previsto (3.000 euro o 258,23 euro), il datore di lavoro dovrà assoggettare a contribuzione l’intero importo corrisposto, ossia anche la quota di valore inferiore al medesimo limite.

Per la determinazione dei limiti citati si dovrà tener conto anche di quei beni o servizi ceduti da eventuali precedenti datori di lavoro.

Ai soli fini previdenziali, in caso di superamento del limite previsto, il datore di lavoro che opera il conguaglio provvederà al versamento dei contributi solo sul valore dei fringe benefits da lui erogati (diversamente da quanto avviene ai fini fiscali, dove sarà trattenuta anche l’Irpef sul fringe benefit erogato dal precedente datore di lavoro).

Per le operazioni di conguaglio contributivo il datore di lavoro:

- porterà in aumento della retribuzione imponibile del mese cui si riferisce la denuncia l’importo dei fringe benefit corrisposti nel periodo d’imposta 2023, non assoggettato a contribuzione nel corso dell’anno qualora – anche a seguito di cumulo con quanto erogato dal precedente datore di lavoro – risulti complessivamente superiore a 3.000 euro per i lavoratori dipendenti con figli a carico ovvero, superiore a 258,23 euro per la restante platea di lavoratori dipendenti;

- provvederà a trattenere al lavoratore la differenza dell’importo della quota del contributo a carico dello stesso non trattenuta nel corso dell’anno.

Nel caso in cui, in sede di conguaglio, il valore dei beni o dei servizi prestati risulti inferiore al predetto limite, non potendo portare l’importo in diminuzione della retribuzione imponibile, il datore di lavoro dovrà provvedere al recupero della contribuzione versata sul differenziale.

L’Inps ha specificato due modalità con cui è possibile effettuare il recupero della contribuzione.

1) Esclusivamente nella denuncia UniEmens di competenza dicembre 2023 sarà possibile utilizzare la sezione <VarRetributive>, con le variabili retributive di seguito riportate, per ciascuna competenza dell’anno interessata da fringe benefit, che dovrà essere valorizzata singolarmente in <AnnoMeseVarRetr>:

- FRIBEN: da utilizzare per la competenza specifica in cui è presente un imponibile da abbattere riferito all’importo del fringe benefit per la medesima mensilità di competenza;

- FRBDIM: da utilizzare, eventualmente congiuntamente a FRIBEN, nel caso in cui per la competenza specifica ci sia eccedenza massimale;

- FRBMAS: da utilizzare per riportare parte dell’eccedenza massimale, presente nelle denunce di competenze successive a quelle interessate dai fringe benefit, nell’imponibile, per effetto della diminuzione degli imponibili delle competenze precedenti.

2) Attraverso i flussi di regolarizzazione per ciascuna mensilità di competenza interessata, specificando il nuovo imponibile, al netto del fringe benefit.

Al fine di effettuare correttamente le operazioni di conguaglio è necessario tenere in considerazione anche l’eventuale “bonus carburante” erogato ai lavoratori dipendenti ai sensi del D.L. n. 5/2023, secondo cui il valore dei titoli fino a 200 euro riconducibili a buoni benzina non concorre a formare il reddito di lavoro dipendente.

In questo caso, l’esenzione è applicabile solo ai fini fiscali e non anche contributivi.

Si precisa, infatti, che il “bonus carburante” costituisce un’ulteriore agevolazione – con efficacia ai soli fini fiscali – rispetto a quella prevista Decreto Lavoro e, pertanto, sovrapponibile alla disciplina generale di cui all’articolo 51, comma 3, del TUIR.

La quota relativa ai buoni benzina imputabile al “bonus carburante” eventualmente confluita nell’importo ancora capiente degli altri benefit di importo sino a 3.000 euro per lavoratori con figli a carico ovvero sino a 258,23 euro per i restanti lavoratori dipendenti (comprensiva di eventuali ulteriori buoni benzina) resta esclusa dalla base imponibile ai fini contributivi.

Francesco Geria – LaborTre Studio Associato