Il Ministero delle Imprese e del Made in Italy, con la nota n. 383241 del 20.12.2023, ha pubblicato le misure del diritto annuale dovuto dalle imprese e dagli altri soggetti per il 2024.

Il diritto annuale camerale è il tributo che le imprese iscritte o annotate nel Registro delle imprese ed i soggetti iscritti solo al REA sono tenuti a versare alla Camera di Commercio di riferimento in base alla legge.

Per l’anno 2024, i soggetti che si iscrivono nel Registro delle Imprese e nel REA a decorrere dal 1° gennaio 2024 pagheranno un tributo invariato rispetto al 2023. Resta inoltre confermata la riduzione percentuale del 50% dell’importo annuo e la possibilità per le Camere di Commercio di deliberare un incremento sino al 20% da destinare a progetti specifici e strategici per gli enti.

Le misure fisse del tributo dovuto dalle imprese e dagli altri soggetti obbligati dal 1° gennaio 2024 sono le seguenti:

Misure fisse di diritto annuale camerale

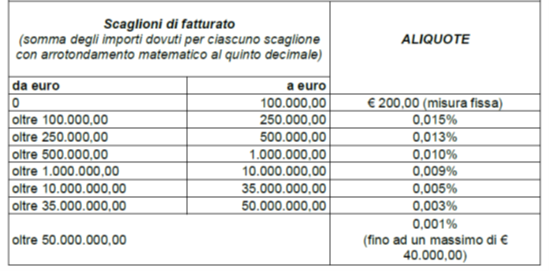

Nel caso si tratti di imprese tenute al versamento del diritto annuale camerale commisurato al fatturato (tutte eccetto le ditte individuali e quelle per cui sono previste specifiche misure fisse o transitorie), le fasce di fatturato e le relative aliquote da utilizzare per i calcoli sono le seguenti:

Tutti gli importi saranno soggetti alla riduzione del 50% e le singole Camere di Commercio provvederanno ad arrotondare gli importi dovuti seguendo il criterio individuato nella nota n. 19230 del 30.03.2019.

Si ricorda che le imprese individuali cessano di essere soggette al pagamento del diritto annuale camerale a partire dall’anno solare successivo a quello in cui è cessata l’attività, sempre che la relativa domanda di cancellazione sia presentata entro il 30 gennaio successivo alla data di cessazione dell’attività. Mentre le società e gli altri soggetti collettivi a partire dall’anno solare successivo a quello in cui è stato approvato il bilancio finale di liquidazione, a condizione che la relativa domanda di cancellazione dal registro delle imprese sia presentata entro il 30 gennaio successivo all’approvazione del bilancio finale.

Il versamento va effettuato tramite modello F24, riportando la sigla della provincia della Camera di Commercio a cui il pagamento è indirizzato, il codice tributo 3850, l’anno a cui si riferisce e gli importi a debito versati.

Giovanni Fanni – Centro Studi CGN