Sono stati approvati nei giorni scorsi i modelli CU 2024, ordinario (da inviare in Agenzia delle entrate) e sintetico (da consegnare al contribuente) e le relative istruzioni; anche per quest’anno ne analizziamo le novità.

Con il Provvedimento dell’Agenzia delle entrate 8253 dello scorso 15 gennaio 2024 è stato approvato il modello della Certificazione Unica 2024, relativa al periodo d’imposta 2023, unitamente alle relative istruzioni per la compilazione.

I sostituti d’imposta dovranno trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 18 marzo 2024(il termine normativo del 16 marzo scade di sabato) le CU 2024 relative ai redditi di lavoro dipendente, di lavoro autonomo e ai redditi diversi utili alla compilazione della dichiarazione precompilata;

- entro il 31 ottobre 2024le CU 2024 relative a redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le CU 2024 redditi 2023 dovranno essere consegnate al percipiente entro il 18 marzo 2024 (per le motivazioni di cui sopra) o comunque entro i 12 giorni successivi alla richiesta del dipendente, in caso di interruzione del rapporto di lavoro in corso d’anno.

NOVITÀ CU 2024:

- Riforma dello sport dilettantistico

Tra le novità della CU 2024 rientrano quelle introdotte dalla riforma dello sport che riguardano i compensi percepiti nell’esercizio diretto di attività sportive dilettantistiche e di rapporti di collaborazione di carattere amministrativo-gestionale di natura non professionale.

In particolare, per effetto di quanto previsto dagli 36e 52 del D.Lgs. 36/2021, i compensi corrisposti:

– fino al 30 giugno 2023 costituiscono redditi diversi e non sono imponibili IRPEF fino a un importo annuo non superiore a 10.000,00 euro;

– a partire dal 1 luglio 2023 non rientrano più tra i redditi diversi, ma tra quelli di lavoro dipendente, o assimilati, o di lavoro autonomo, a seconda dell’inquadramento contrattuale del singolo atleta.

Tali ultimo compensi non sono fiscalmente imponibili fino all’importo annuo di 15.000 euro.

L’esenzione si applica anche agli atleti professionisti di età inferiore a 23 anni.

All’interno della CU 2024 è stata quindi inserita la nuova sezione “Redditi lavoro sportivo”, composta dai punti da 781 a 786, che dovranno essere compilati con riferimento ai compensi da lavoro sportivo corrisposti dal 1 luglio 2023:

Compensi da indicare nella Certificazione lavoro autonomo

I compensi da attività sportive dilettantistiche percepiti fino al 30 giugno 2023 sono considerati redditi diversi e dovranno essere indicati nella Certificazione lavoro autonomo, provvigioni e redditi diversi, identificando i relativi importi con il nuovo codice N1

Vi devono essere indicati anche i compensi corrisposti a partire dal 1 luglio 2023 derivanti da prestazioni sportive oggetto di contratti diversi da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa di cui all’art.53 c. 2 lett. a) del TUIR, utilizzando i nuovi codici N2 o N3.

Contributi previdenziali lavoratori sportivi

Ai sensi dell’art. 35 del D.Lgs. 36/2021 nell’area delle associazioni dilettantistiche i lavoratori sportivi titolari di contratti di collaborazione o che svolgono prestazioni autonome e i collaboratori che svolgono attività amministrativo/gestionali si iscrivono alla Gestione separata dell’INPS; a tal fine, all’interno della parte “Dati previdenziali e assistenziali” della CU 2024 è stata inserita la nuova sezione 3-bis “INPS Gestione separata parasubordinati sportivi dilettantistici e figure assimilate”.

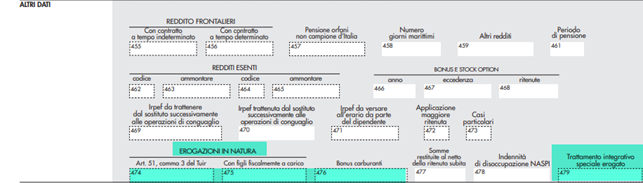

- Fringe benefit

Sono presenti due caselle specifiche (474 e 475) necessarie per distinguere le due soglie di non imponibilità in vigore per il 2023, vale a dire:

– 3.000,00 euro, per i dipendenti con figli fiscalmente a carico, con possibilità di includervi anche le somme erogate o rimborsate per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale (art. 40del DL 48/2023;

– 258,23 euro per la restante platea di lavoratori (art. 51co. 3 del TUIR) e per i quali non trova applicazione l’estensione ai rimborsi delle bollette di acqua, luce e gas.

Le due caselle si associano alla 476, relativa al bonus carburante

Se le suddette soglie (3.000,00 euro e 258,23 euro, per i fringe benefit, e 200,00 euro per il bonus carburante) vengono superate, l’intero valore dovrà essere assoggettato a tassazione ordinaria.

- Trattamento integrativo speciale per il lavoro notturno

Inserita la nuova casella 479 nella quale indicare il trattamento integrativo speciale, pari al 15% delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario effettuato nei giorni festivi, riconosciuto ai lavoratori del comparto del turismo, inclusi gli stabilimenti termali, con reddito di lavoro dipendente non superiore a 40.000,00 euro nel periodo d’imposta 2022.

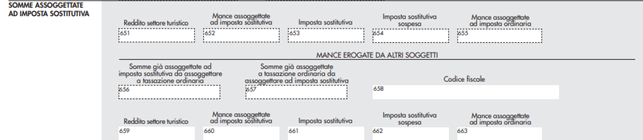

- Sezione per il regime fiscale delle mance

È stata introdotta un’apposita sezione (caselle da 651 a 663) dedicata al regime fiscale delle mance dei lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 1c. 58-62 della Legge 197/2022

Ai fini dell’accesso all’imposta sostitutiva, il lavoratore deve essere titolare di reddito di lavoro dipendente non superiore a 50.000,00 euro nel periodo d’imposta precedente.

Rita Martin – Centro Studi CGN