I contribuenti esercenti attività d’impresa, arti o professioni in regime forfetario di cui alla L. 190/2014 potranno accedere al concordato preventivo biennale (ex artt. 23-33 del D. Lgs. 13/2024), anche se in via del tutto sperimentale e limitatamente al periodo d’imposta 2024. L’applicazione del nuovo istituto replica quanto già previsto per i soggetti ISA fatte salve alcune peculiarità dipendenti dalle regole proprie del regime applicato.

Per i forfetari debutta la nuova sezione VI rubricata “Concordato preventivo regime forfetario” nell’ambito del quadro LM.

A tal proposito, per quest’anno sarà resa disponibile un’estensione del software “RedditiOnLine” per tutti i gestionali che permetterà la compilazione del quadro LM (righi da LM60 a LM64). nonché di elaborarne la relativa proposta.

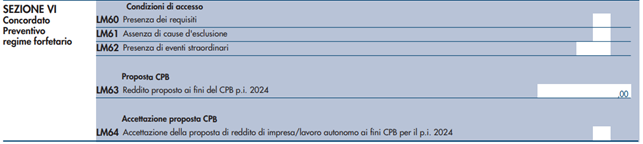

Per effettuare il calcolo della proposta di CPB, i righi da LM60 a LM64 vanno compilati come segue: nel rigo LM60, barrando la casella, si attesta di non avere debiti tributari ovvero, nel rispetto dei termini previsti per aderire al Concordato preventivo previsto per il 15 ottobre, di aver estinto quelli che tra essi sono d’importo complessivamente pari o superiori a 5.000 euro per tributi amministrati dall’Agenzia delle Entrate, compresi interessi e sanzioni, ovvero per contributi previdenziali definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione.

Nel rigo LM61, barrando la casella, va indicata l’assenza delle seguenti cause di esclusione:

- inizio dell’attività nel periodo d’imposta precedente a quello cui si riferisce la proposta.

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del concordato, in presenza dell’obbligo a effettuare tale adempimento;

- condanna per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, dall’articolo 2621 del codice civile, nonché dagli articoli 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del concordato.

Nel rigo LM62, va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale;

Nel rigo LM63, è riportato il reddito proposto al contribuente ai fini del CPB per il periodo d’imposta 2024.

Barrando la casella nel rigo LM64, il contribuente accetta la proposta di CPB per il periodo d’imposta 2024 obbligandolo a dichiarare l’importo concordato nella dichiarazione dei redditi relativa al periodo d’imposta successivo.

Nicolò Cipriani – Centro Studi CGN