in sezione speciale nel registro imprese")

Una delle importati novità che riguarda il 730/2025 è la c.d. rimodulazione degli oneri sulla base del reddito complessivo. Di seguito, verrà illustrato cosa aspettarsi dai software che elaborano il 730/2025.

Si ritiene opportuno rammentare, in primo luogo, che dall’anno d’imposta 2020 e fino al 2023 la detrazione per alcune delle spese indicate nell’art. 15 del TUIR variava esclusivamente in base al reddito complessivo, secondo le regole qui sotto dettagliate. La detrazione infatti spettava:

- per l’intero importo della spesa sostenuta qualora il reddito complessivo del contribuente risulti pari o inferiore a 120.000 euro;

- per la parte corrispondente al rapporto tra 240.000 euro diminuiti del reddito complessivo, e 120.000 euro, qualora il reddito complessivo del contribuente superi 120.000 euro, applicando quindi la seguente formula:

X= (240.000 – reddito complessivo) / 120.000;

(Quoziente (X) = 240.000-reddito complessivo/120.000)

(Quoziente * detrazione = rigo 28 del 730/3)

- nessuna detrazione se il reddito complessivo del contribuente superava 240.000 euro.

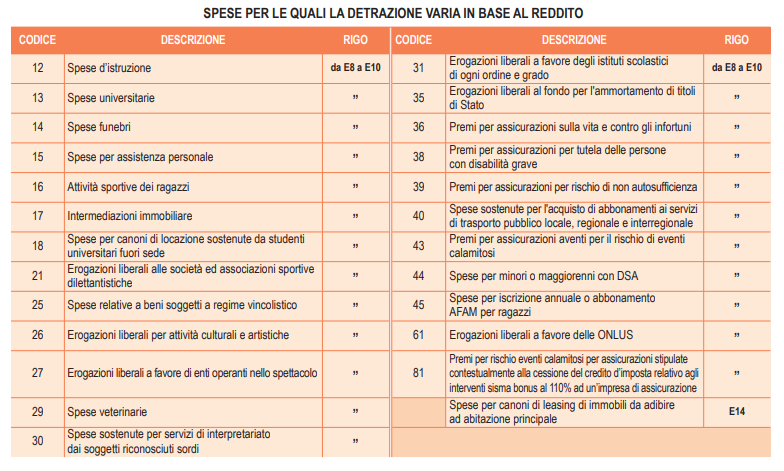

Si riporta qui sotto la tabella presente nelle Istruzioni 730/2025 in cui vengono indicate le spese soggette alla rimodulazione.

Si precisa che il reddito complessivo deve essere determinato:

- al netto del reddito relativo all’abitazione principale e relative pertinenze;

- al lordo del reddito assoggettato al regime forfetario (Legge 190/214);

- al lordo del reddito assoggettato a cedolare secca sulle locazioni;

- al lordo della quota di agevolazione ACE di cui all’art. 1 del decreto-legge 6 dicembre 2011, n. 201, convertito con modificazioni dalla legge 22 dicembre 2011, n. 214 (art. 15, comma 3-ter, del TUIR).

Vediamo qui di seguito un esempio di calcolo:

Un contribuente ha sostenuto nel 2024 spese universitarie per un importo pari a 3.200 euro (rigo E8/13), cosa troverò nel rigo 28 del prospetto di liquidazione?

Reddito contribuente: 130.000

240.000-130.000/120.000 = 0,916666

Rigo 28 del 730/3 = 0,916666*608 = 557,329

Cosa cambia nel 730/2025?

L’articolo 2 del D.Lgs. 216/2023 ha disposto che dal 1° gennaio 2024 per i contribuenti titolari di un reddito complessivo superiore a euro 50.000, determinato al netto dell’abitazione principale e delle relative pertinenze, l’ammontare della detrazione lorda spettante è diminuito dell’importo di euro 260 per le seguenti detrazioni:

- oneri la cui detrazione è assunta al 19%, con eccezione delle spese sanitarie di cui all’art.15 comma 1 lett. c) del Tuir (ossia le spese sanitarie);

- erogazioni liberali a favore dei partiti politici;

- premi di assicurazione per rischio di eventi calamitosi di cui all’art.119 comma 4 quinto periodo del DL 34/2020.

Resta però confermato quanto disposto dall’art.15 comma 3-bis del Tuir che, rimodulando le detrazioni di cui al medesimo articolo, stabilisce che la detrazione spetta per intero se il reddito complessivo non supera i 120.000 euro, mentre viene rimodulata per i redditi che eccedono tale importo ed entro i 240.000 euro.

Quindi come ci comportiamo nel 730/2025?

In base alle nuove disposizioni, per prima deve essere applicata la rimodulazione prevista dall’art.15 comma 3-bis del Tuir e poi, se il reddito complessivo supera i 50.000 euro, si applica l’abbattimento dei 260 euro.

Riprendendo l’esempio precedentemente esposto, ci comportiamo come di seguito:

Un contribuente ha sostenuto nel 2024 spese universitarie per un importo pari a 3.200 euro (rigo E8/13), cosa troverò nel rigo 28 del prospetto di liquidazione?

Reddito contribuente: 130.000

240.000-130.000/120.000 = 0,916666

0,916666*608 = 557,329

Rigo 28 del 730/3 = 557-260 = 297

Denisa Mema – Centro studi CGN