In materia di compensazione in F24 di debiti e crediti, approfondiamo in quali casi c’è il divieto di compensazione, come gestire la presentazione di F24 a zero e quali sono le varie modalità di invio del modello di versamento.

Divieto di compensazione in caso di debiti iscritti al ruolo non pagati

Come stabilito dal DL 78/2010 art.31 non è possibile utilizzare crediti in compensazione in presenza di debiti iscritti al ruolo per importi superiori a euro 1.500,00. La stessa Agenzia delle entrate, nella Circolare 13/E/2011 stabilisce che in caso di inosservanza del divieto è applicata la sanzione pari al 50% dell’importo del debito stesso.

Il debito, tuttavia, può essere pagato anche mediante la compensazione del credito relativo ad imposte erariali, utilizzando il modello F24 Accise.

Divieto di compensazione in caso di accollo di un debito

L’Agenzia delle entrate stabilisce con la Risoluzione 140/2017 che chi si accolla il debito di un soggetto terzo non può utilizzare i propri crediti in compensazione.

Divieto di utilizzo in compensazione di crediti fino a euro 12,00

Normativamente il versamento e il rimborso, o utilizzo in compensazione, di debiti e crediti è stabilito in:

- euro 12,00 per le imposte sul reddito e Irap;

- euro 10,33 per Iva e Irap.

I crediti erariali fino all’importo sopra citato non possono essere utilizzati né in compensazione, né rimborsati; l’importo è praticamente perso, come non è dovuto alcun importo in caso di debito entro il medesimo limite.

L’importo massimo compensabile è stabilito in euro 700.000,00 per ciascun anno solare in riferimento a tutti i crediti d’imposta.

Presentazione di F24 a zero

La compensazione orizzontale che produce in F24 un saldo pari a zero deve essere inviata all’Agenzia esclusivamente per via telematica tramite i canali Entratel o Fisconline, in riferimento a tutte le persone fisiche, siano esse con o senza partita Iva.

È possibile, ovviamente, utilizzare il ravvedimento operoso in caso di mancata/tardiva presentazione: euro 100,00, ridotta a euro 50,00 in caso di ravvedimento entro i 5 gg. lavorativi dalla scadenza.

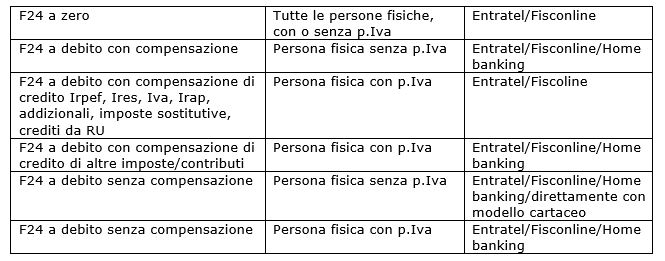

Modalità di presentazione del modello F24 con compensazioni: riepilogo

Rita Martin – Centro Studi CGN