Con la riforma dell’Irpef in vigore dal 1° gennaio 2022 appare sempre più importante valutare il regime contabile da applicare per il contribuente forfetario: meglio il regime ordinario o l’agevolato? Vediamo alcuni esempi pratici di valutazione.

La riforma degli scaglioni di reddito imponibile su cui applicare l’imposta Irpef non incide in modo significativo: il regime forfetario di cui alla Legge 190/2014 risulta sicuramente più vantaggioso; quello che invece determina o meno la convenienza è il beneficio delle detrazioni fiscali. Tra queste quella relativa ai familiari a carico, che comunque determina una valutazione a sé in base all’applicazione, dal 1° marzo 2022, dell’Assegno Unico Universale.

Inoltre, nella valutazione si dovranno sempre considerare:

- la possibilità di usufruire delle detrazioni o deduzioni d’imposta

- l’importo dei costi effettivamente sostenuti per l’attività, rispetto alla percentuale di forfetizzazione

- la possibilità di usufruire della riduzione dell’aliquota forfetaria al 5%

- la possibilità della riduzione dell’importo dei contributi Inps per gli imprenditori

- la semplificazione (non indifferente) di tutti gli adempimenti contabili e amministrativi applicati al regime agevolato.

Vediamo alcuni esempi

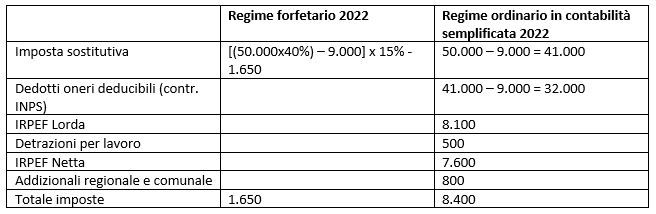

Esempio 1 – anno 2022

Mario Rossi gestisce un negozio di vendita al dettaglio di generi alimentari, codice Ateco 47.21.01, il cui coefficiente di redditività è al 40%; nell’anno d’imposta percepisce ricavi per 50.000 euro e sostiene costi per 9.000 euro; versa inoltre contributi Inps per 9.000 euro.

Non gode di detrazioni per carichi di famiglia.

In questo caso, essendo il lavoratore privo di ulteriori detrazioni e con un’incidenza di costi non elevata ha la convenienza a permanere nel regime agevolato.

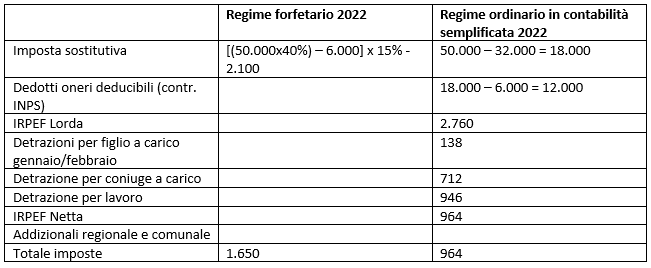

Esempio 2 – anno 2022

Mario Rossi gestisce un negozio di vendita al dettaglio di generi alimentari, codice Ateco 47.21.01, il cui coefficiente di redditività è al 40%; nell’anno d’imposta percepisce ricavi per 50.000 euro e sostiene costi per 32.000 euro; versa inoltre contributi Inps per 6.000 euro.

Ha un figlio a carico di 17 anni per l’intero anno e la moglie a carico per l’intero anno.

In questo caso, la convenienza a usufruire del regime agevolato viene meno.

Rita Martin – Centro Studi CGN