Non tutti i redditi che vengono percepiti possono essere dichiarati nel 730. Analizziamo quali sono le causali CU che ne consentono l’inserimento in tale modello dichiarativo.

Per presentare il modello 730 è necessario, di base, essere in possesso di un sostituto che possa operare i conguagli in busta paga o nel cedolino della pensione.

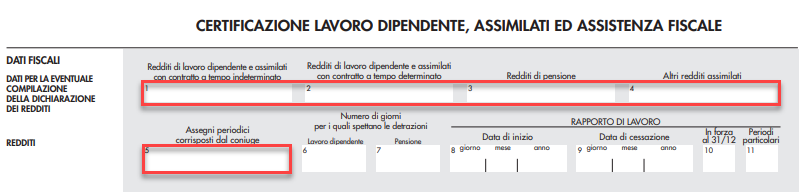

I redditi certificati ai punti 1, 2, 3 e 4 della CU sintetica lavoratori dipendenti consentono la presentazione del 730: redditi da lavoro dipendente a tempo determinato o indeterminato, redditi da pensione e redditi assimilati a quelli da lavoro dipendente, assegni periodici corrisposti al coniuge; tali redditi vanno inseriti a quadro C del 730.

Solo i possessori di tali tipologie di redditi che non hanno un sostituto d’imposta possono presentare il 730 senza sostituto.

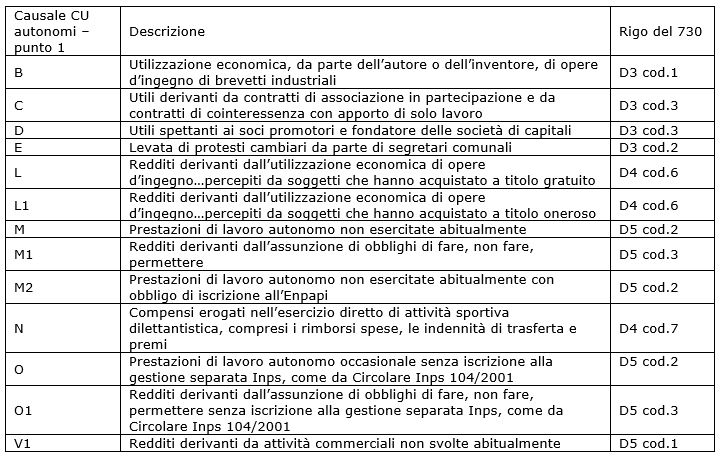

Altri redditi diversi (da inserire a quadro D) che si possono dichiarare nel modello 730 in base alle CU percepite:

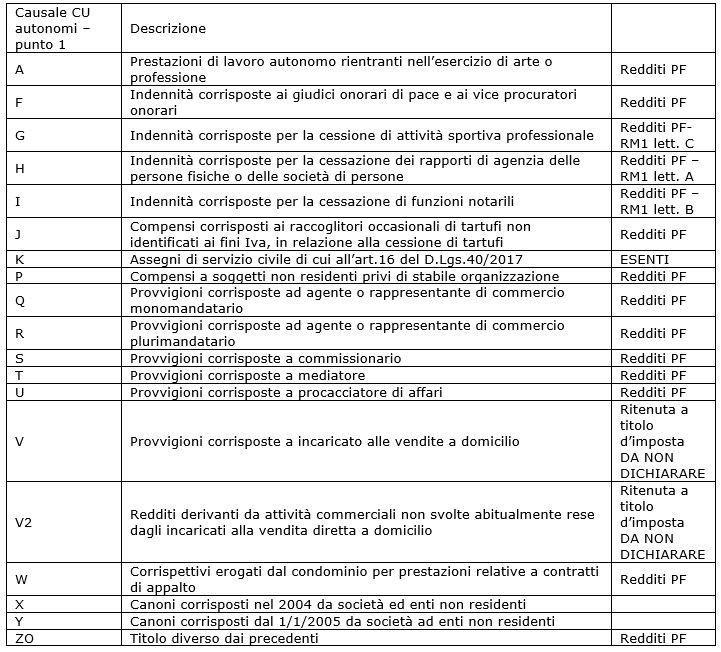

Redditi che NON si possono dichiarare nel modello 730:

È pertanto di fondamentale importanza verificare la veridicità delle causali CU inserite dal sostituto che la emette. Capita infatti spesso che il contribuente persona fisica privo di partita Iva che effettua, ad esempio, una prestazione di lavoro autonomo occasionale percepisca una CU con l’errata indicazione della causale (A) in luogo della corretta (M, M2, O); in questo caso è necessaria la riemissione della CU per la presentazione del 730.

Rita Martin – Centro Studi CGN