Tra i soggetti che hanno l’obbligo di compilare il quadro W del 730/2024 vi è anche il titolare effettivo, così come disposto dalla normativa antiriciclaggio; analizziamo come viene effettuata la compilazione del quadro.

Premessa

Con il Provvedimento 151663/2013 l’Agenzia delle Entrate ha affermato che non hanno rilevanza le partecipazioni possedute da società residenti che effettuano investimenti all’estero, tranne nel caso in cui tramite tale partecipazione, unitamente da quelle detenute direttamente o indirettamente dalla società estera, non si determini il requisito della titolarità effettiva.

In questo caso, infatti, è necessaria la compilazione del quadro W indicando il valore totale della partecipazione detenuta, sia direttamente sia indirettamente, e la percentuale della stessa.

Esempio:

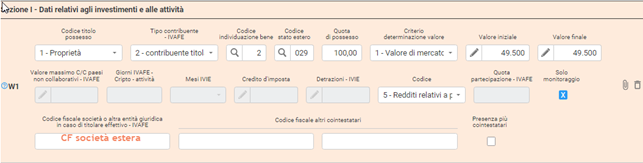

Un contribuente possiede una partecipazione in una società estera sita in Francia pari al 20% e una partecipazione in una società italiana del 80%; tale società detiene una partecipazione del 45% nella medesima società estera.

La partecipazione ha un valore nominale di euro 49.500.

La partecipazione, in base a quanto stabilito dal Provvedimento sopra citato sarà pari a 20 + (80 al 50%) quindi pari al 60% e pertanto il socio è titolare effettivo anche della società estera ed è per questo tenuto alla compilazione del quadro W.

La compilazione sarà questa:

Si ricorda che la legge articola in modo diverso la definizione di titolare effettivo, a seconda della natura giuridica del soggetto, ente, entità o istituto obbligato, al quale fa riferimento:

- Titolare effettivo di imprese dotate di personalità giuridica è la persona fisica (o le persone fisiche) che detiene almeno una delle seguenti condizioni:

- la proprietà diretta, con la titolarità di una partecipazione superiore al 25% del capitale

- la proprietà indiretta, se la stessa titolarità è detenuta tramite società controllate, società fiduciarie o interposta persona

In assenza di queste condizioni, il titolare effettivo è individuato considerando nell’ordine questi requisiti:

- il controllo di un numero maggioritario o comunque dominante di voti nell’assemblea ordinaria dei soci;

- l’esistenza di particolari vincoli contrattuali che consentono di esercitare un’influenza dominante.

Se anche con questi criteri l’attribuzione non è possibile, il titolare effettivo è la persona fisica (o le persone fisiche) con poteri di amministrazione o direzione.

- Titolare effettivo di persone giuridiche private è la persona fisica (o le persone fisiche) che ricopre almeno uno dei seguenti ruoli:

- fondatore, se in vita

- beneficiario

- titolare di funzioni di rappresentanza legale, direzione e amministrazione

- Titolare effettivo di trust ed istituti giuridici affini è la persona fisica che ricopre uno dei seguenti ruoli:

- costituente

- fiduciario

- guardiano

- beneficiario

- soggetto che controlla il trust o i beni conferiti nel trust con proprietà diretta o indiretta o altri mezzi.

In sede di compilazione del quadro W per il titolare effettivo sussiste solo l’obbligo dichiarativo ai fini del monitoraggio, ma non è prevista la compilazione del campo Giorni IVAFE che determina l’imposta da versare.

Rita Martin – Centro Studi CGN