")

Il quadro C del modello 730/2017 accoglie i redditi di lavoro dipendente, assimilati e di pensione, collocandoli in due diverse sezioni. In questo articolo analizziamo alcuni casi particolari, puntando l’attenzione sulle modalità di compilazione del quadro in esame.

In via preliminare si evidenzia la necessità di avere sottomano la certificazione unica (CU) rilasciata dal sostituto d’imposta entro il 31 marzo nella quale poter verificare:

- la tipologia e l’ammontare del reddito;

- la ritenuta e le addizionali trattenute;

- il periodo o i periodi di lavoro durante l’anno;

- gli eventuali acconti d’imposta a valere sul periodo d’imposta 2016;

- gli eventuali premi di produttività corrisposti durante l’anno;

- l’erogazione del bonus Renzi;

- i dati dell’eventuale scelta di percepire il TFR in busta paga.

Può capitare di trovarsi in possesso di più certificazioni uniche: è un’eventualità che può declinarsi nel senso che le certificazioni sono state rilasciate:

- da più sostituti d’imposta datori di lavoro diversi;

- da datori di lavoro e ente pensionistico.

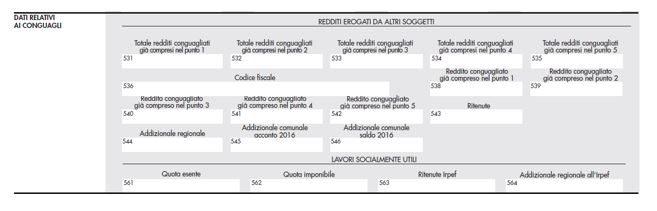

In tali casi occorre verificare se è stato effettuato il conguaglio complessivo, vale a dire occorre verificare se uno dei sostituti d’imposta ha tenuto conto anche dei redditi erogati da altri soggetti. L’avvenuto conguaglio da parte di un sostituto d’imposta è un’eventualità che risulta dal modello CU mediante l’analisi dei punti da 531 a 564.

Nel qual caso, per compilare correttamente il quadro C del modello 730, è necessario considerare esclusivamente la CU complessiva.

Nel caso in cui, invece, il conguaglio non sia stato effettuato, occorre compilare più righi del quadro C e nel rigo C 5 occorre riportare il numero totale dei giorni compresi nei vari periodi di lavoro o pensione, facendo attenzione a considerare una sola volta quelli compresi nello stesso arco temporale. In pratica, non è sufficiente sommare il numero dei giorni indicati nei punti 6 e 7 di ciascuna CU, ma è necessario fare riferimento ai singoli periodi di lavoro o di pensione presenti nelle annotazioni delle certificazioni. Va da sé che il numero complessivo dei giorni non potrà superare i 365 giorni, tenendo conto, anche in questo caso, che i giorni compresi nello stesso periodo vanno considerati una volta sola.

Nel quadro C del modello 730/2017 devono essere indicati i redditi assimilati a quelli di lavoro dipendente che comprendono le somme corrisposte a titolo di borsa di studio, assegno, premio o sussidio per fini di studio o di addestramento professionale. Tali redditi sono trattati alla stessa maniera di quelli di lavoro dipendente e pertanto i sostituti di imposta calcolano l’IRPEF e le addizionali e, al netto delle detrazioni spettanti, provvedono al versamento erariale.

Occorre prestare particolare attenzione a non dichiarare le borse di studio esenti da imposizione anche se risultano certificate dall’università. Tra le borse di studio esenti più diffuse rientrano:

- le borse di studio corrisposte dalle regioni e dalle Province autonome agli studenti universitari (D.Lgs. 68/2012);

- le borse di studio corrisposte dalle università e dagli istituti di formazione universitaria per la frequenza dei corsi di perfezionamento e delle scuole di specializzazione, di dottorato di ricerca, per attività di ricerca post dottorato e per i corsi di perfezionamento all’estero (L. n. 398/1989);

- le somme corrisposte agli studenti che frequentano le scuole universitarie di specializzazione delle facoltà di medicina (D.Lgs. 257/1991);

- gli assegni erogati nel programma Socrates e le somme aggiuntive corrisposte dalle università se l’importo complessivo annuo non supera i 7.746,85 euro;

- le borse di studio erogate a vittime del terrorismo e della criminalità organizzata e agli orfani e ai figli di questi, in base alla L. n. 407/1998;

- le borse di studio per la mobilità internazionale corrisposte dalle università e dagli Afam (alta formazione artistica, musicale e coreutica) per l’intera durata del programma Erasmus.

Nicolò Cipriani – Centro Studi CGN