")

La legge di bilancio 2023 ha introdotto per l’anno d’imposta 2023 un nuovo regime agevolativo opzionale, c.d. “tassa piatta incrementale” o “flat tax incrementale”, sostitutivo dell’imposta sul reddito delle persone fisiche (IRPEF) e delle relative addizionali regionale e comunale. Il nuovo regime agevolativo prevede l’applicazione di un’imposta sostitutiva del 15% sull’incremento reddituale conseguito nel 2023 rispetto al maggior reddito, al netto delle perdite pregresse, dichiarato nel triennio 2020-2022. Vediamo insieme quali sono i soggetti ammessi a tale beneficio e le regole di determinazione della base imponibile Flat Tax alla luce di quanto chiarito dalla Circolare n. 18/E del 28 giugno 2023.

Ambito soggettivo

Contribuenti inclusi ed esclusi

La platea di contribuenti che per l’anno d’imposta 2023 potranno beneficiare della nuova tassazione agevolata comprende:

- persone fisiche che esercitano attività d’impresa, a prescindere dal regime contabile adottato;

- imprenditori agricoli individuali, limitatamente ai redditi d’impresa prodotti derivanti dall’allevamento di animali e dalla produzione di vegetali per la parte che eccede i limiti di cui all’articolo 32, comma 2, lettera B del Tuir, e quelli derivanti dall’esercizio di attività agricole connesse;

- persone fisiche che esercitano arti o professioni non in forma associata;

- soci di società di persone o di società di capitali in trasparenza fiscale: in questo caso l’agevolazione opera con esclusivo riferimento al reddito derivante dall’esercizio dell’attività svolta in forma individuale;

- l’impresa familiare e l’azienda coniugale non gestita in forma societaria e, in entrambi i casi, limitatamente al reddito spettante al titolare dell’impresa stessa;

- contribuenti in regime forfettario che decadano dal regime nel corso del 2023, in quanto superano la soglia dei 100.000 euro dei compensi percepiti.

Contribuenti esclusi

Restano esclusi dalla tassazione agevolata i seguenti contribuenti e tipologie reddituali:

- persone fisiche che applicano, per il periodo d’imposta 2023, il regime forfettario e dei minimi;

- persone fisiche che hanno iniziato l’attività d’impresa o l’esercizio di arti e professioni a partire dall’anno d’imposta 2023, in quanto non vi sarebbe modo di misurare l’incremento reddituale che costituisce il presupposto obbligatorio all’applicazione della Flat Tax;

- i redditi delle società di persone e delle società di capitali imputati ai soci in trasparenza fiscale (Art.5 co.1 e Art.116 del Tuir).

Procedura di determinazione della base imponibile incrementale

L’applicazione della Flat Tax ricorre a condizione che il contribuente abbia svolto la propria attività per almeno un’intera annualità tra quelle del triennio precedente ed occorre ragguagliare all’intera annualità il reddito derivante dall’attività esercitata per una frazione dell’anno.

La normativa individua abbastanza agevolmente i quadri del modello redditi PF da considerare per individuare il reddito (al netto delle predite pregresse) più elevato del triennio precedente, vale a dire i quadri RG, RF, RE, LM, e RD.

Per individuare il reddito imponibile occorre:

- calcolare la differenza tra il reddito conseguito nel 2023 e quello più alto dichiarato nel triennio precedente (anni 2020-2022);

- decurtare a tale incremento una franchigia del 5% calcolata sul reddito più alto del triennio 2020-2022;

- alla base imponibile così determinata, applicare l’imposta sostitutiva del 15% nel limite massimo di 40.000 euro.

La quota di reddito conseguito nell’anno d’imposta 2023 non soggetta a imposta sostitutiva confluisce nel reddito complessivo ed è assoggettata alla tassazione progressiva Irpef, secondo gli ordinari scaglioni di reddito e le relative addizionali.

Infine, si ritiene necessario sottolineare che, se il reddito dell’anno 2023 è negativo, la perdita è irrilevante e non si applica l’agevolazione Flat Tax.

Se invece, in ciascun anno del triennio precedente, è stata conseguita una perdita, il reddito soggetto alla Flax Tax è tutto quello realizzato nell’anno 2023, sempre nei limiti di 40.000 euro.

Rilevanza ai fini degli acconti e delle detrazioni

La Circolare n. 18/E ha chiarito che l’applicazione dell’imposta sostitutiva è irrilevante sotto il profilo degli acconti d’imposta per il periodo d’imposta 2024. Pertanto, l’importo degli acconti dovrà essere calcolato adottando, quale base imponibile, quella che si sarebbe determinata utilizzando le aliquote ordinarie Irpef.

La Flat Tax incrementale non rileva ai fini del riconoscimento della spettanza e determinazione delle detrazioni fiscali e deduzioni reddituali.

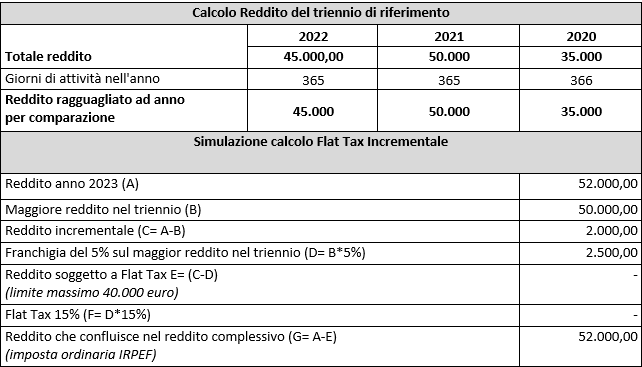

Di seguito alcuni esempi pratici di applicazione della nuova Flat Tax incrementale.

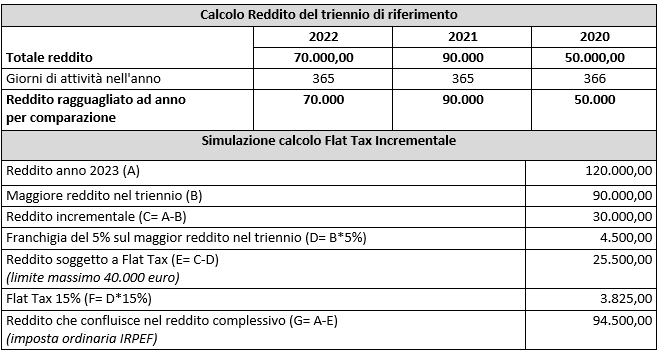

Caso 1: Contribuente esercente attività di impresa con data inizio attività 10.02.2019

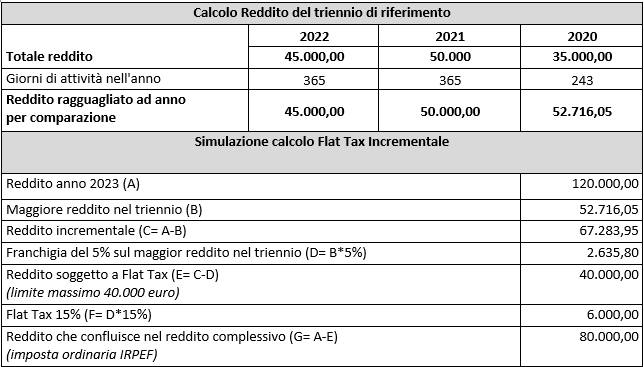

Caso 2: Contribuente esercente attività di impresa con data inizio attività 03.05.2020 (reddito ragguagliato ad anno)

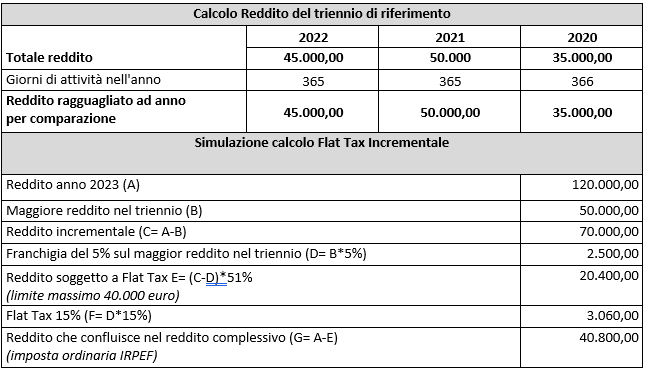

Caso 3: Impresa familiare con data inizio attività 06.06.2019 e quota del titolare al 51%

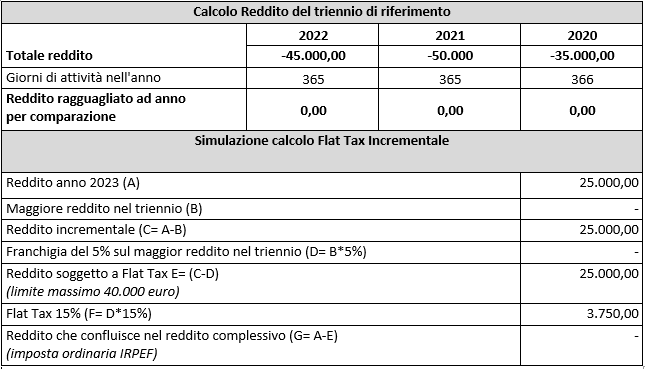

Caso 4: Contribuente con data inizio attività 06.06.2019 e reddito negativo nel triennio precedente

Caso 5: Contribuente con data inizio attività 06.06.2019 ed incremento inferiore alla franchigia del 5%

Anna Miracolo – Centro Studi CGN