")

È tempo di bilanci! E dopo aver controllato schede conto, saldi e rilevazioni contabili, è ora di procedere con gli assestamenti di fine anno. Facciamo quindi un piccolo promemoria in merito alle scritture relative al personale dipendente, tra le quali l’accantonamento al fondo TFR, l’autoliquidazione Inail e i ratei ferie.

Accantonamento fondo TFR

Per quanto riguarda il fondo di trattamento di fine rapporto, si ricorda che si tratta di una forma di “retribuzione differita” sancita dall’art. 2120 C.C., il quale stabilisce che, in caso di cessazione del contratto di lavoro, è dovuta al prestatore di lavoro una indennità proporzionale agli anni (o frazioni di anni) di servizio prestati. È quindi una parte della retribuzione dei dipendenti che matura durante il periodo in cui è in essere il rapporto di lavoro e che viene corrisposta al momento della cessazione del rapporto medesimo (per dimissioni, pensionamento o licenziamento).

Ne deriva che il costo aziendale per l’indennità deve essere suddiviso tra tutti i periodi amministrativi durante i quali il dipendente ha prestato la propria attività, dal momento che può considerarsi un costo di competenza dei medesimi periodi amministrativi. Tale impostazione trova conferma nel Principio Contabile OIC 31, al par. 117: “Il TFR spettante al personale dipendente […] al momento di cessazione del rapporto di lavoro subordinato costituisce onere retributivo certo da iscrivere in ciascun esercizio con il criterio della competenza economica.”

Prescindendo dalla casistica della destinazione del TFR ai fondi pensione o del trasferimento al Fondo di Tesoreria gestito dall’INPS, la registrazione da effettuare alla data di chiusura dell’esercizio per la rilevazione della quota TFR di competenza è, come noto, la seguente:

Imposta sostitutiva sulla rivalutazione del TFR

Un’ulteriore indicazione fornita dall’art. 2120 C.C. è relativa alla rivalutazione del fondo stesso: “Il trattamento […], con esclusione della quota maturata nell’anno, è incrementato, su base composta, al 31 dicembre di ogni anno, con l’applicazione di un tasso costituito dall’1,5 per cento in misura fissa e dal 75 per cento dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall’ISTAT, rispetto al mese di dicembre dell’anno precedente.”

Su tale rivalutazione, per effetto dell’art.11 del D.Lgs. 2000 n. 47/2000, è dovuta un’imposta sostitutiva delle imposte sui redditi del 17% (la misura, ai sensi dell’articolo 1, comma 623, della Legge n. 190/2014, si applica alle rivalutazioni decorrenti dal 1° gennaio 2015; in precedenza, l’imposta era pari all’11%). Il versamento dell’imposta, tramite modello F24, è a carico del datore di lavoro e deve essere effettuato in due rate: l’acconto (codice tributo 1712) entro il 16 dicembre e il saldo (codice tributo 1713) entro il 16 febbraio dell’anno successivo.

L’imposta sostitutiva è portata a riduzione del fondo TFR, per cui, al momento dell’erogazione dello stesso, al percettore verrà corrisposto, per la quota di rivalutazione, un importo già tassato all’origine.

Riprendendo e integrando l’esempio di prima, le scritture contabili relative all’imposta sostitutiva sulla rivalutazione del TFR saranno le seguenti:

versamento dell’acconto

rilevazione dell’accantonamento, comprensivo della rivalutazione

rilevazione del saldo dell’imposta sostitutiva

![]()

versamento del saldo

![]()

Autoliquidazione Inail

Ogni datore di lavoro, al termine dell’esercizio, è tenuto ad effettuare il calcolo del saldo del premio Inail per l’anno precedente (regolazione) e del premio anticipato relativo all’anno in corso (rata), sulla base delle retribuzioni effettivamente corrisposte nell’anno precedente: la somma di regolazione e rata determina il premio di autoliquidazione. Tale calcolo deve essere effettuato in base ad un tasso, comunicato all’azienda direttamente dall’Inail stesso entro il 31.12, commisurato all’inquadramento e all’andamento infortunistico dell’azienda. Il versamento del premio deve avvenire entro il successivo 16 febbraio: la regolazione deve essere corrisposta in unica soluzione, mentre la rata di anticipo può essere versata in quattro rate trimestrali di uguale importo, maggiorate degli interessi di dilazione.

Le scritture contabili relative all’autoliquidazione Inail sono rappresentate di seguito:

versamento dell’acconto

![]()

rilevazione del premio di autoliquidazione e della regolazione

versamento del saldo e del nuovo acconto

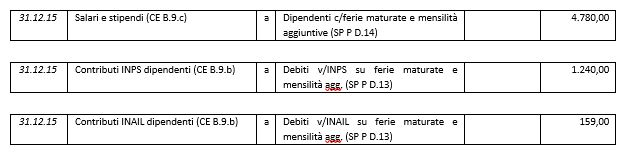

Ratei ferie

I contratti di lavoro collettivi o integrativi prevedono, per ogni lavoratore dipendente, un certo numero di giorni di ferie per ogni anno lavorativo. Tali ferie costituiscono un diritto del lavoratore che matura gradualmente durante l’esercizio; in ossequio al principio della competenza economica, pertanto, a fine periodo è necessario iscrivere in bilancio l’ammontare corrispondente al costo per le ferie maturate in favore dei lavoratori dipendenti e non ancora liquidate o fruite. Il relativo debito (spesso, impropriamente, denominato “rateo”, ma senza che comporti la rilevazione di un costo a cavallo d’anno) deve risultare pari all’importo che si sarebbe dovuto corrispondere ai dipendenti e agli enti previdenziali e assicurativi nel caso in cui alla data di chiusura dell’esercizio cessassero tutti i rapporti di lavoro in essere.

Le registrazioni che devono essere rilevate per la contabilizzazione di detti “ratei”, tenendo conto sia della remunerazione lorda che dei contributi previdenziali e assicurativi, sono le seguenti:

Mauro Daniotti – Centro Studi CGN